本月,澳大利亚统计局公布的澳大利亚工资价格指数(WPI)年增长率为2.2%。WPI衡量工资和薪金“价格”随时间的变化,这意味着它考虑了完成工作的质量和数量的变化。2.2%的涨幅代表工资增长回到大流行前的水平,仅略低于2.4%的十年平均增长率。

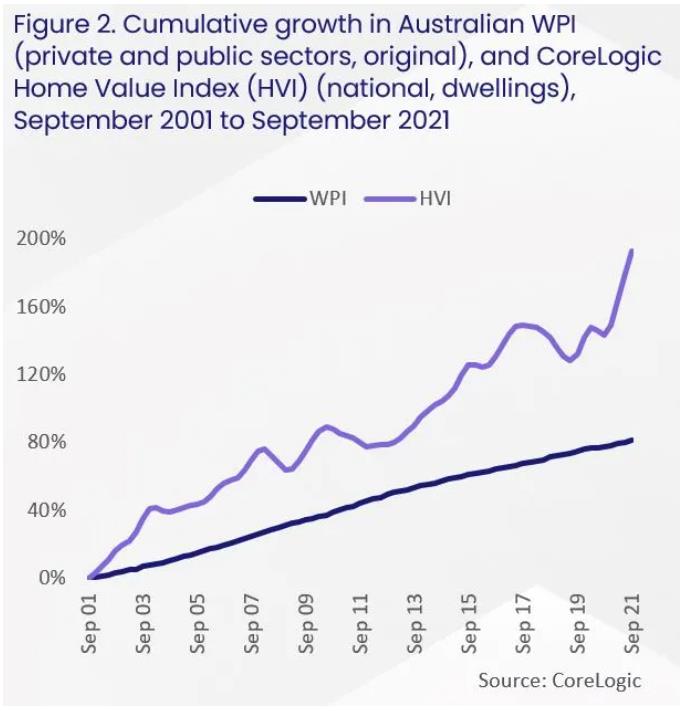

将过去20年的工资价格指数与房产价值进行比较表明,名义住宅价值的增长已经大大超过了工资和薪金的总变化。

虽然过去20年工资增长了81.7%,但澳大利亚的房屋价值却增长了193.1%。近全国房价上涨进一步加剧了这种情况,过去13个月澳大利亚房价上涨了22.0%。

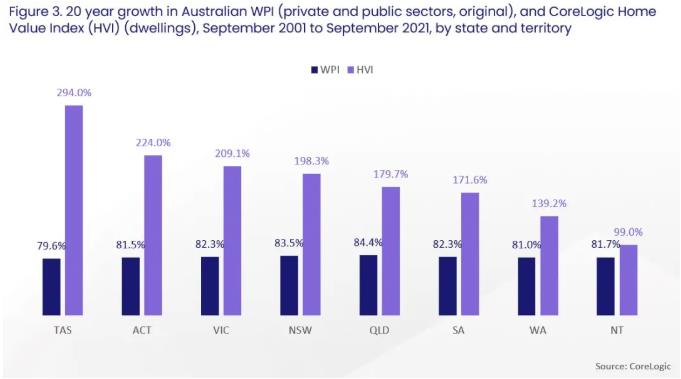

在过去的20年中,塔斯马尼亚的增长率差异为严重。在过去的20年中,塔斯马尼亚州的房地产价值上涨了近300%,而WPI上涨了84%。20年增长率中的第二大差距发生在首都领地、维多利亚州和新南威尔士州。

整个北领地的工资和房价增长具可比性,在整个资源部门往往拥有薪酬良好的临时劳动力。在过去的20年中,这意味着在资源行业活动增加的时期工资大幅上涨,但对整个领土的住房需求却没有那么多。

为什么工资价格指数是住房市场结果的关键指标

相对于房价而言,相对较低的工资增长有几个影响

首先,当房价上涨速度快于收入增速时,为抵押贷款积累住房存款就变得更加困难。

在截至10月的一年中,澳大利亚住宅中值20%的首付增加了25,417美元,总额为137,268美元。由于工资在截至9月份的一年中仅增长了2.2%,家庭储蓄很难跟上这种增长。在房地产价格快速上涨期间,这往往会导致首次购房者的需求减少。

相对于工资增长缓慢,高房价的另一个重要影响是随着时间的推移,抵押贷款的可偿还性会降低购买力。由于抵押贷款利率较低,用于偿还住房债务的收入部分一直保持相对较低且稳定。然而,低通胀和工资增长意味着家庭无法轻松或快速地偿还抵押贷款。这对于相对较新的抵押贷款持有人来说尤其沉重,他们承担30年的长期贷款,尤其是在抵押贷款利率上升的情况下。

更高的工资增长往往伴随着更高的通胀水平,侵蚀了抵押贷款债务的实际价值,使其更容易还清。

在短期内,工资增长也将成为衡量住房周期轨迹变动的关键指标。这是因为工资和通货膨胀的变动会影响现金利率(抵押贷款利率的一个关键决定因素)。

储备银行行长在周二的一次演讲中表示,年度工资增长可能是触发现金加息所需的可持续通胀的“路标”。洛维州长暗示,要将通胀率维持在2%至3%的目标范围内,需要将工资价格年增长率提高3.0%或更多。较高的现金利率可能会给房价带来下行压力,但在现阶段,澳大利亚央行坚持认为2022年不太可能出现这种情况。

如果房价在利率上升和工资上涨的背景下下跌,首次购房者可能会出现新的机会来积累更高的首付。近的购房者的资产水平可能会受到冲击,但希望他们也能通过加薪来偿还抵押贷款。

Photoby@corelogic.com.au/news

参考资料:corelogic