澳大利亚国民银行(NationalAustraliaBank)行长警告称,浮动贷款利率在今年晚些时候“可能”会上升,但他表示,他的客户大多已经做好了应对的准备。

联邦银行经济小组近将其对2010年11月以来首次官方升息的预期提前至今年6月。

不过,NAB首席执行官RossMcEwan在接受采访时表示,他的看法是,澳洲储备银行并不着急。

他表示:“我们认为,澳洲央行很可能在今年下半年开始采取行动。”

“我认为现金利率可能会上升约50个基点。”

不过,他补充说,一年前市场上便宜的固定贷款利率已经消失了。

他表示:“定息贷款的利率已经改变了。”

“因为对我们来说,在给客户发放固定利率贷款时,我们不仅仅是从储户那里借钱,实际上也是从市场中借钱,而这些钱对于我们来说已经涨价了。

“所以成本的增加通过固定利率传递给客户。”

“许多客户都有缓冲”

尽管存在利率上升的前景,但McEwan相信NAB的绝大多数客户都能应付不断上升的贷款还款。

“大部分客人都有缓冲,因为他们一直超额偿付了他们的贷款还款,也就是说,他们还了比正常情况下更多的本金。”

“这是因为当利率下降时,我们给客户提供了选择,他们实际上可以继续偿付和以前一样的金额。”

“根据我们的记录显示,至少有70%的客户提前还款。”

尽管在当前的房地产繁荣时期,近期的购房者不太可能为他们的还款建立起任何实质性的缓冲,但McEwan仍相信,他们将在不出现财务困难的情况下应对不断上升的利率。

“当我们向客户提供贷款时,我们并不把他们实际支付的利率当作我们认为他们能够承受的利率。”

“我们会在此基础上增加一个缓冲率,也就是额外增加了3%的利率,以测试客人能否承受利率上涨。”

经济、住房依然稳健

McEwan表示,当前的经济环境也有利于人们继续偿还贷款。

“影响人们偿还贷款的大因素是就业。但目前,我们看到澳大利亚的失业率达到了几十年来的佳水平。”

根据澳大利亚统计局本周发布的1月份劳动力数据显示,即使在东海岸的欧米克戎新冠疫情浪潮达到顶峰时,失业率仍稳定在4.2%。

西太平洋银行近预测,房价将从今年晚些时候的峰值下跌14%,直到2024年触底。

不过与其他大型银行竞争对手相比,NAB的首席执行官对房地产市场的前景也更为乐观。

McEwan表示:“我们今年不可能再看到20%以上的(房价涨幅)。”

“你也确实会遇到无力支付这些贷款的客户。所以市场的天花板开始出现。”

“但我们预计,今年的房价可能会上涨5%或6%左右,让我们拭目以待2023年的情况。”

不过,McEwan补充称,如果澳大利亚国民银行的任何贷款客户明显开始感到财务压力,无论出于什么原因,他们都应该尽早与该行联系。

他建议道:“如果他们开始觉得自己可能遇到困难,首先要和他们的银行经理谈谈。”

“这很重要。只要我们收到通知,我们就可以尽早与他们合作并帮助他们解决问题。但如果他们拖得太晚,我们的选择就有限了。”

市场正逐步走向稳定

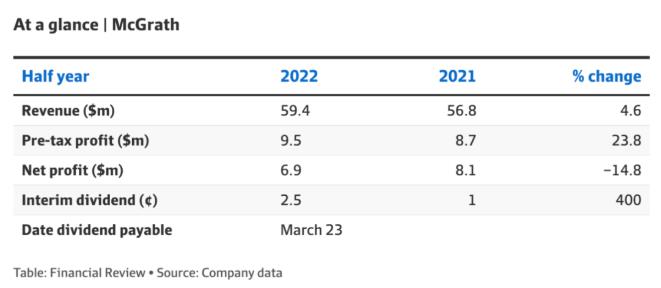

房地产中介公司McGrath表示,澳大利亚房地产市场的热度已经褪去,但由于房价增速依然稳定,需求仍旧十分强劲。

McGrath公布了在截至2021年12月31日的6个月里,不计利息,税收,折旧以及分摊等开销的情况下的基础收入为1060万澳元,比2020年同期增长60%。

但2021上半年的表现更为强劲,这一数值为1110万澳元,这表明东海岸的COVID-19封锁对该年晚些时候的房市发展势头产生了影响。

首席财务官HowardHerman表示:“下半年受到了封锁的轻微影响,特别是在10月和11月,我们也受到了连累,但12月的情况很好。”

该公司首席执行官EddieLaw表示,1月份相对平静,但上市房源数量正在上升。

“所有市场都出现了正向增长”,布里斯班就是其中的佼佼者。

Law表示:“有更多的待售房产被投入市场,这些房源继续以相对较快的速度被市场消化。”

“悉尼和墨尔本的房价增速已回到个位速率,与此前12个月20%或更高的涨幅相反。”

Law认为市场的放缓是一件好事。

“我们不想、也负担不起这些市场的两位数增长,因为这会导致可负担性的问题,”Law表示。

“我认为市场正在逐步走向可持续增长。”

他表示,没有理由认为房价会下跌。

“我不认为平均交易价格会下降,我没有发现任何会导致这种趋势的因素。”

“我们的失业率非常、非常低,即便将会有加息,也不会达到停止市场活动的程度,我认为这将使市场正常化。”

参考资料:ABC、AFR

*本文图文均源自网络,仅供参考!如有侵权,请联系删除