SQMResearch表示,随着空置率跌至16年来的新低,今年全澳的房屋租金有望飙升15%,这将进一步刺激本已飙升的通胀。

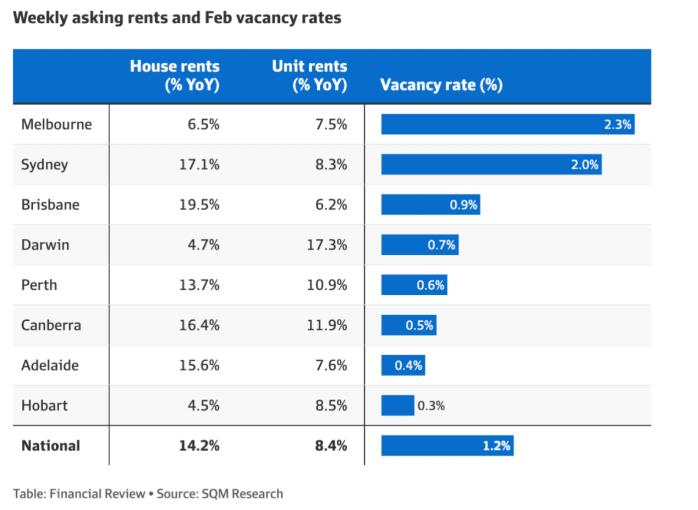

根据该咨询公司周二公布的数据显示,2月份,全澳可出租房屋占总租赁房产存量的比例从1月份的1.3%降至1.2%,为2006年12月空置率降至1.1%以来的低水平。

SQMResearch董事总经理LouisChristopher表示,在空置率跌破平衡市场门槛数值的3%之后,所有市场的待租赁房产都出现了供应不足的现象,而这种不平衡已将全澳的租金要价在截至3月12日的一年中推高了9.4%,为50年来的大涨幅,这对通胀来说也是个坏消息。

Christopher表示:“由于目前租赁市场严重吃紧,我们可能会看到,2022年全澳范围内的租金至少上涨10%。”

“如果你将3.2%的季度增长率折合成年率,那么其已经增长了12.8%,所以距离15%的涨幅已经不远了。”

Christopher表示,住房成本占CPI篮子的23%左右,而自上世纪70年代以来大幅度的租金上涨,对通胀产生了重大影响。

"我们将看到这一系列数据终加快脚步,进而影响整体通胀率,"他说。

“这快将在今年季度发生,并将继续加速。”

他表示,3月份的空置率可能会再次下降。

“周租赁房源数量再次下降,而洪水的影响尚未反映在数据中,所以我们可以预计租房空置率将再次收紧。”

“未来几周,洪水可能会加剧新南威尔士州和昆士兰州的租赁房产短缺。国际学生和其他海外留学生的新激增,也将继续给我们的市中心地区造成供应不足。”

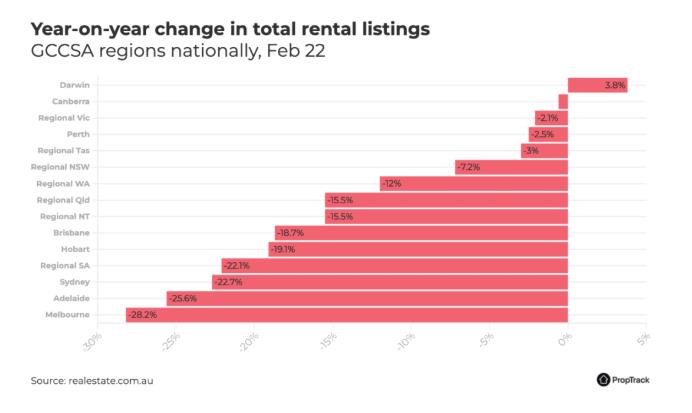

在过去的一年里,除了达尔文,每个首府城市和偏远地区市场都录得了待租赁房源数量的减少。

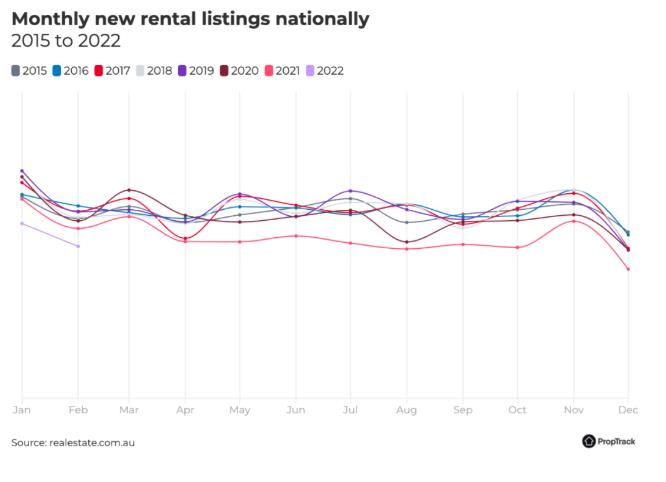

2月份,新增出租房源数量下降13.1%,同比下降10.6%,而总出租房源数量下降5.2%,较去年同期下降20.8%。

与去年12月相比,上月的总租赁房源数量略有下降,但除此之外,可供出租的房源数量为2004年4月以来的低水平。

除悉尼和墨尔本外,所有城市的空置率都低于1%,而悉尼和墨尔本的空置率分别降至2%和2.3%。

这两座城市在2月份的总出租房源数量同比分别下降了22.7%和28.2%。

随着国际学生被允许回国,越来越多的人开始重返办公室工作,中央商务区公寓的空置率大幅下降。

悉尼CBD的空置出租公寓比例从1月份的4.5%降至4.3%,而墨尔本CBD的空置率则下降了1.2个百分点,至2.8%。

在布里斯班CBD,空置率下降了1.4个百分点,至4.4%;在阿德莱德,空置率下降了1个百分点,至1.7%。

在疫情高峰期时,悉尼CBD的空置率跃升至16.2%,墨尔本为10.8%,布里斯班则飙升至14.8%。

2020年2月,也就是澳大利亚进入封锁并关闭国际边界的前一个月,全澳所有出租房源中有6.4%位于墨尔本内城区,3.8%位于悉尼市区和内城南部。

随着边境关闭,2020年12月,墨尔本市区占全澳房源总量的比例高达15.6%,2020年8月,悉尼市中心和内城南部的房源总量也占全澳总数的6.8%。

到了2022年2月,墨尔本内城区出租房源占全澳出租房源总量的10.5%,而悉尼市区和内城南部的待租赁房源占全澳出租房源总量的4.6%。

尽管这两个市场的待租赁房产比例仍高于疫情前水平,但该数值正在下降,预计未来几个月还会进一步下滑。

对于这些市场的房东来说,对租赁房产的激烈竞争可能会让他们更容易找到一个租客。

然而不幸的是,对于租房者来说,这也可能导致租房成本上升。

Christopher表示:“鉴于空置率大幅收紧,我们看到首府城市的周租金正在加速上涨。”

“这种情况到处都在发生,而不仅仅是在黄金海岸等热门地区。这种情况现在代表着全澳范围内严重的租赁市场危机。”

参考资料:REA、AFR