从2021年底我们就经常听到经济学家担心RBA将很快提高利率以减缓通胀,但这可能会引起房价的下跌。

原因是,较高的利率将使住房负担得起,而较低的买家需求将推低价格。而较高的借贷成本将减少买家需求,因此房价下跌的似乎是有道理的。

但是这一理论从历史来看似乎是无法被印证的。

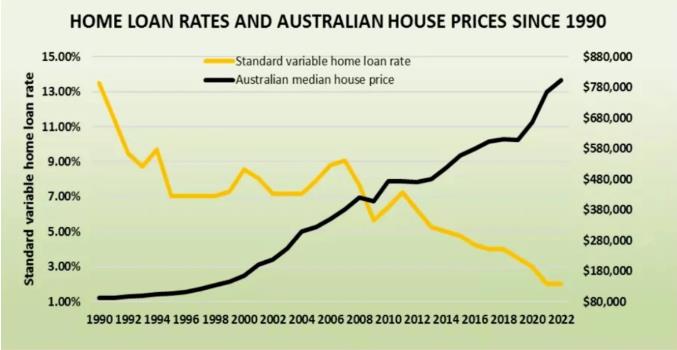

01、30多年来,利率下降,房地产价格上涨

上图跟踪了自1990年以来贷款利率的逐渐下降,并显示同时伴随着澳大利亚房价中位数的稳步上升。

利率下降和房地产价格上涨之间肯定存在很强的相关性,但这是否意味着反过来也是如此?

我们如何确定如果利率上升,房地产价格会下跌?

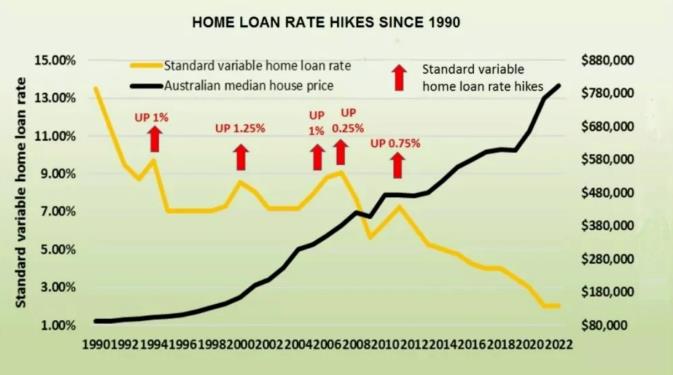

02、过去30年,利率上升时房价并未下跌

自1990年以来,各大银行已数次上调标准浮动房贷利率,而官方现金利率的后一次上调是在2011年。

▲上图显示了每组加息后澳大利亚房价中位数的变化

如图所示,房价并未因利率上升而下跌。

当然,如果利率没有上涨,房地产价格可能会上涨得更快,但关键是它们没有下跌。

造成这种明显矛盾的简单原因是,我们的大多数业主都对加息的影响免疫或有弹性。

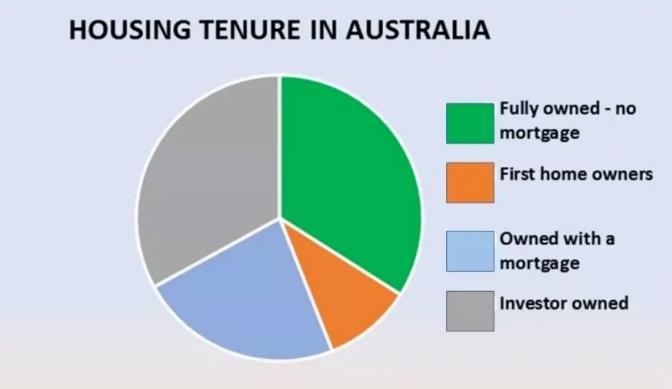

03、澳大利亚的大多数房东都不受加息的影响

在澳洲超过三分之一的房屋是完全拥有的,贷款已经还清,没有剩余的债务。而业主大多是空巢的中老年夫妇,他们选择出售将缩小房屋规模,全额购买。这意味着他们不关心利率上升。

而另外三分之一的房屋归投资者所有,他们可以将住房融资利息成本与所有其他收入相抵。这意味着利率上升会减少他们支付的所得税金额。此外,他们还可以提高其房产的租金,以弥补任何加息的成本。

后我们只有三分之一的住宅物业的贷款由自住业主偿还。然而,他们中的大多数人是在多年前购买房屋的,当时的房价比现在高得多,因此利率上升是可以控制的,不会激励或迫使他们出售房屋。

04、当利率上升时,只有首次购房者会受到严重影响

与其他购房者相比,较高的利率对潜在首次购房者的影响更大,因为他们需要借入大部分钱来购买房屋。

▲上图显示了在上一次连续加息后,2012年首次购房者住房融资贷款的数量下降了

当利率上升时,一些近期购房的高杠杆首次购房者可能会遇到贷款压力。当有足够多的人因个人、家庭、财务或就业原因被迫出售,并且潜在的首次购房者数量也下降,那么首次购房者所在地的房价可能会下降。

但考虑到首次购房者仅占所有房主的十分之一左右,尽管过去发生过此类事件会对个人和社会产生影响,但市场总是在几个月内恢复增长。

然而,过去曾有过几次我们的房地产市场作为一个整体价值下跌,这表明一定有另一个原因。

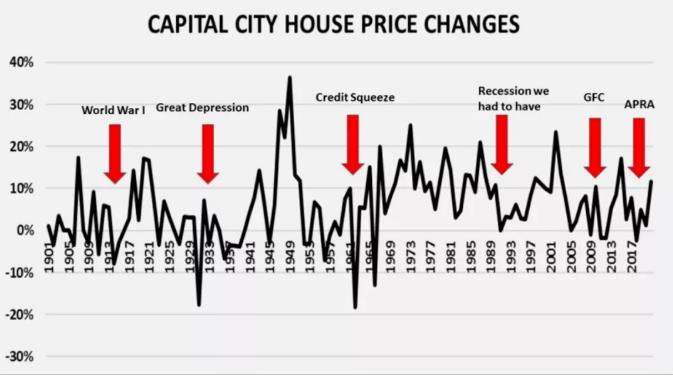

05、贷款额度受限导致房价下跌

▲上图显示了从1901年至今的澳大利亚首府城市房价的年度变化,红色箭头表示房价为负数的年份,市场上的房价下降。

房价倒退的时期分别是次大战、大萧条、六十年代信贷紧缩、“我们不得不经历”的衰退、金融危机以及近,由于APRA对金额的限制投资者可以从银行获得的住房融资。

这些事件都是一场经济衰退危机,严重削减了可供购房者使用的住房融资数量。

与可能仅影响约10%的业主的利率上升不同,缺乏住房融资会影响所有潜在的首次购房者、升级者和投资者,他们共同构成了我们住房市场的三分之二。

这就是为什么当利率上升时房价不会下跌,而当潜在买家不能借到足够的贷款时,房价会下跌。

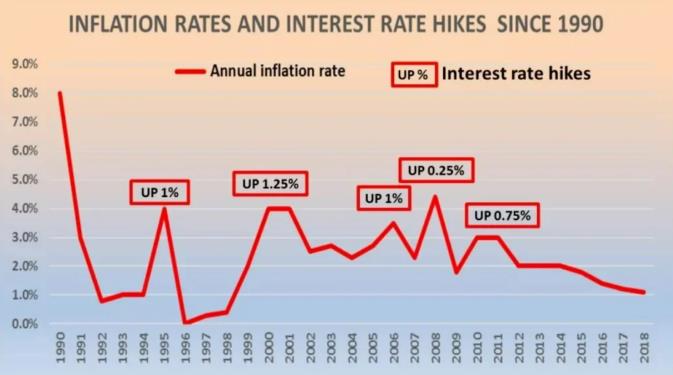

06、房价总是与通货膨胀率同步变化

加息是储备银行用来减缓通货膨胀的一个广泛的工具。

▲上图显示了过去的加息以及这种策略在过去是如何发挥作用的。这就是通货膨胀率上升,利率会再次上升的原因。

因为利率上升只影响一小部分房主,而利率上升的原因,就是为了减缓通货膨胀率。通胀上升和房价之间有联系吗?

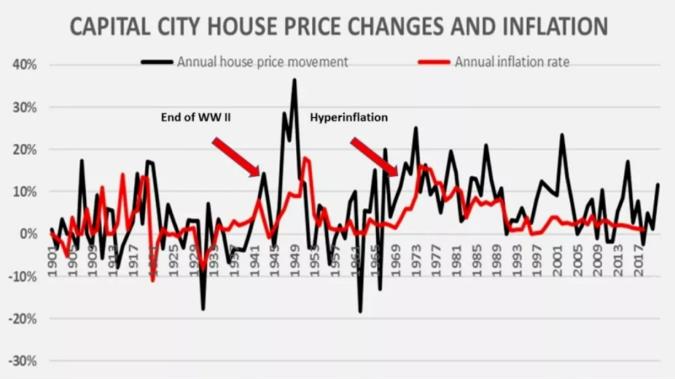

▲上图显示了从1901年至今的首府城市房价与通货膨胀之间的关系

事实上,正如图表上显示的那样,房价变动与通货膨胀一直是同步的。房价在历史上往往比通货膨胀率更剧烈地波动,但始终朝着同一个方向发展。

此外,该图表明,在通货膨胀迅速上升的时期,例如战后和七十年代恶性通货膨胀时期,房价经历了我们历史上剧烈的价格增长。

综上所述,很明显,加息只影响一小部分业主,而随着通货膨胀率上升,整个房地产价格都会上涨。如果今年或明年还将通胀上升,房地产价格也很可能会上升。

来源:明明房产分公司