2023年5月9日,财政部长Jim Chalmers发布了旨在应对诸多挑战的2023-24年度联邦政府预算,经济挑战主要包括较高的利率、通货膨胀和生活成本压力。该预算实现了趋于谨慎的42亿澳元财政盈余,标志着15年来的首次政府预算盈余,主要得益于有利的大宗商品价格、强劲的劳动力市场以及短期较高的移民配额。

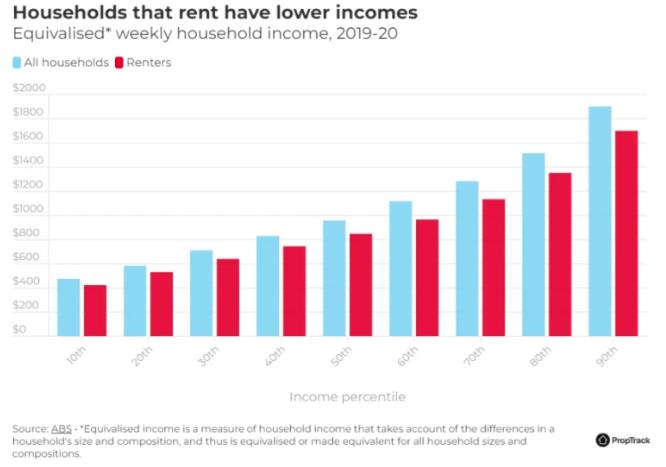

在全国性的租房危机、快速恢复的人口增长和住房供应受限的情况下,解决住房短缺和日益恶化的可负担性的措施在今年的预算中占有突出地位。广告租金在全国同比上涨了11%,而空置率则达到了历史低水平。鉴于前景仍然具有挑战性,此次预算对新的住房项目进行了调整。其中,重点包括增加对低收入租房者的援助金、促进租房供应以及增加社会和可负担租房建设的措施。这些举措对于三分之一租房家庭来说尤为重要,因为这部分人往往是年轻的澳大利亚人,收入较低,财富较少,通常缺乏储蓄缓冲。这些措施将给他们带来一定的安慰。

★增加租金援助

联邦政府已经向领取养老金和福利的澳大利亚人提供了租金援助,包括JobSeeker、家庭税收福利和育儿金。这次新的预算案提供了资金,将联邦租金援助的高费率提高了15%,以减轻低收入租房者的压力。高增幅将在每两周15.73至31.76澳元之间。从九月份开始,目前接受联邦租金援助的租户将每两周多额外获得31澳元的援助,旨在帮助低收入租户。对于大多数低收入人群来说,租金援助是一项有针对性、成本效益高的安全保障。在移民数量迅速增加的背景下,强劲的租房需求远远超过可供应的出租房数量。首都城市的整体租房供应量在三月份达到历史低水平,可用的租房供应量同比下降了18.3%。与此同时,首都城市的广告租金在截至三月的一年内增长了13%,严重的出租房短缺问题也得到了一定的缓解。

本次联邦租金援助的增加是30多年来大的一次,但支付的租金援助已经远远落后于飙升的租金价格。在首都城市,租金价格比疫情前上涨了18%,而在偏远地区,租金上涨了23%。首都城市的租赁市场明显供不应求,因此价格飞涨,空置率也在下降。将援助金与未来市场租金价格上涨挂钩,或制定定期审查时间表以确保援助金与迅猛上涨的租金同步增长,是值得欢迎的进一步措施。租赁房产的供应持续不足,推动了空置率的下降。由于租赁需求超过供应,租金每周都在快速增长。在租赁供应没有明显增加的情况下,租金价格未来几个月将继续上涨。但租金上涨并非的问题。这些挑战不仅仅表现在租金每周上涨时对预算的限制,还体现在激烈竞争下房产出租速度创下新高,找到可用的出租房变得异常困难。有限的租房资源竞争激烈,迫使许多人做出牺牲。从长远来看,提供更多住房是好的解决办法,但这需要时间。

★为Build-to-rent行业提供新的税收优惠

解决租房危机的可持续方案是增加租赁房源供应。过去一年,澳大利亚的建筑审批数量急剧下降,达到十年来的低水平,其中私营部门公寓的审批量同比大幅下降了46%,尤其是大型建筑。建筑行业面临的挑战包括日益增加的建筑成本和劳动力短缺,这导致新租赁房源的供应增长仍然有限,而现有的可供租赁的房源已经严重不足。

增加可供长期租赁的房源可以通过增加小型和大型投资活动来实现。去年的预算公告中提到,住房协议旨在在2024年至2029年的五年内建造100万套新的住房。本预算旨在帮助实现这一目标,通过减少大规模投资的进入障碍和税收抑制措施,以及推动租赁部门的发展,鼓励增加可供租赁的住房。建造专门用于出租目的的房产被称为建房出租模式,通常具有长期租约和专业物业管理。这个领域在缓解租金供应紧张方面发挥着积极的作用。自2024年7月1日起,向外国居民支付新建住宅出租物业收入的管理型投资信托基金的合格资金预扣税率将从30%降至15%,但还需要进一步咨询以确定资格标准。从2023年5月9日开始开工的合格新建租赁项目的折旧率将从每年2.5%增加到4%,增加了建筑出租项目的税后回报。此外,建房出租的住宅必须提供至少3年的租赁期,这对于开发商来说意味着可预测的收入来源,对租户来说则意味着稳定的长期使用权。

尽管鼓励增加投资和建设"build-to-rent"项目不能解决当前的租赁压力和低供应问题,但从长远来看,推动"build-to-rent"行业有助于增加租赁房源供应。然而,这是否足以改变目前的局面还有待观察。根据预算案的说明,行业估计削减对build-to-rent发展的税收可能会在未来10年内增加15万套新的租赁物业。这额外的150,000套出租物业将使我们当前的出租物业总量在未来十年内增加约6%。在截至2022年9月的一年中,人口增长创下了418,500人的纪录,而同期的净海外移民超过了30万人,几乎达到了历史高水平。澳大利亚在9月份经历了有史以来大的季度净海外移民流入,达到了10.6万人。财政部预计,在本财政年度和下一财政年度期间,将有715,000名移民涌入。根据澳大利亚统计局对2033年家庭的预测,新增的150,000名租户将覆盖家庭数量预测增长的9.6%。这意味着随着移民的快速回归和人口增长的强劲反弹,十年内新增的15万套租赁物业将有助于缓解租赁供应短缺问题。在美国、欧洲和日本,建房出租已经成为成熟的资产类别,但在澳大利亚的住房组合中还是一个关键的缺失部分。鼓励小型投资者重返市场是当前预算中缺乏的一个因素,旨在鼓励小规模投资者进入住房市场以增加租赁供应的政策似乎还没有出台。

★租赁市场的前景

今年,租金的强劲增长可能会持续下去。尤其是悉尼、墨尔本和布里斯班等热门区域,大多数人在初到澳洲时都会选择在这些地方居住,导致租房供应紧张。阿德莱德和珀斯的供应条件也非常紧张。随着办公楼和大学人流的复苏,市中心地区的租房需求仍然旺盛,而供应短缺的问题目前仍然存在。强大的移民潮、低空置率和有限的新房供应意味着租房者可能会继续面临困难的条件。为了解决住房短缺问题,满足不断增长的人口需求,关键在于继续注重兴建更多住房。不幸的是,激励投资者重返市场是预算中缺乏的一个因素。

★购房激励措施

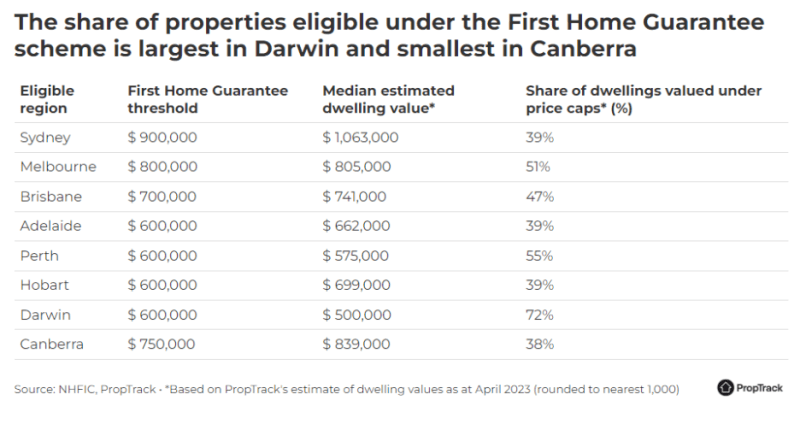

在本次财政预算中,政府扩大了"首次购房保证"和"区域首次购房保证"的资格标准,以前的标准只适用于单身人士、已婚或事实伴侣,现在扩大了"夫妇"的定义。新的定义包括了朋友、兄弟姐妹和其他家庭成员。这意味着这类人从2023年7月1日起可以进行联合申请。担保范围也扩大到过去10年内没有在澳大利亚拥有房产的非首次置业者,包括永久居民在内,以支持那些失去住房所有权的人。家庭住房担保还扩大到符合条件的借款人,如单身法定监护人(姑姑、叔叔或祖父母)、单身的亲生父母和收养父母。这些变化是在去年增加的名额基础上建立的。首套房担保每年提供35,000个名额,地区首套房担保每年提供10,000个名额,家庭住房担保每年提供5,000个名额,有效期至2025年6月30日。

在目前的环境下,虽然大多数市场的房价现在比12个月前略低,但借贷成本较高,房价下跌的幅度远远低于借贷能力的转变。买家的负担能力明显恶化,在某些方面达到了20世纪90年代以来的差水平,而且相对于历史上的实际情况,现在的还款额非常高。这些情况对于首次置业者来说都是具有挑战性的。对他们来说,拥有住房的重要障碍是存款负担。扩大的住房担保计划旨在解决这一问题。首套房担保计划允许符合条件的申请人只需5%的存款就可以买房,而政府则为剩余的15%提供担保。虽然储蓄存款的时间受很多因素的影响,比如你的储蓄率和你每个月能负担多少存款,但假设所有其他变量保持不变,储蓄5%的存款所需时间会更短。例如,假设你要买一个价值80万澳元的房子,你要为存款而储蓄,20%的存款将是16万澳元,5%的存款将是4万澳元。这意味着,与5%的存款相比,你需要为20%的存款多存12万澳元。如果你每个月能存1000澳元的存款,你将需要10年的时间来存12万澳元的20%的存款,2.5年的时间来存4万澳元的5%的存款。因此,通过首套房担保计划,你将节省7.5年的时间。通过减少买家必须储蓄的存款数额,并扩大 "夫妇 "的定义,首套房担保计划将帮助一些澳大利亚人更早地购置房屋。

★印花税改革

住房可负担性恶化是联邦预算的一个关注点,政府希望减轻购房或租房者目前面临的压力。虽然印花税改革暂未被政府纳入考虑,但许多州已经逐渐意识到了印花税所存在的问题。如果我们希望为高效和公平的房地产市场打下坚实的结构基础,就必须认真考虑支持各州从印花税向广泛的土地税过渡。印花税改革是必要的,以使各州的房地产市场能够更有效地运作。

当下的印花税存在的问题包括,它增加了住房成本、加重了存款负担,并限制了家庭流动性。印花税是一种低效的税收形式,会减缓房地产市场的发展,降低经济增长,并使住房更加难以负担。据新南威尔士州财政部估计,取消印花税可以释放100亿澳元的经济价值。州政府采用年度土地税取代印花税将有助于更好地利用现有的住房存量。

印花税使许多首次置业者购房更加困难,因为除了必须储蓄的存款外,还有额外的前期费用。在悉尼,为了购买入门级的房屋,需要花费7年的时间来积攒20%的存款。在墨尔本,则需要超过6年的时间。印花税增加了这一存款障碍,使得在大多数城市购买相对可负担的房屋所需的存款时间延长了一年。州政府已经意识到印花税对首次置业者的影响,这也是大多数州为首次置业者提供印花税优惠或豁免的原因。几十年来,年轻、低收入的澳大利亚人的住房拥有率一直在下降。通过用年度土地税取代印花税,减少首次置业者的前期购买成本,将减少首次置业者的存款障碍,使许多人能够更快购买房产。

新闻来源:Realestate