苦于买不起房的首置业者很快就能享受到联邦政府的两种帮助,但其中一种的房贷月供更低但另一种则承诺随着时间的推移能带来更好的资本增长。

新的“帮你买房”计划将于明年开始实施,购房者只需支付2%的超低首付即可购房。在共有产权模式下,政府共同购买房屋30%至40%的产权,其余部分由购房者贷款支付。

这与现有的“首置业担保”计划不同,该计划需要拿出5%的首付,但无需购买贷款机构房贷保险,余款则由贷款支付。

Canstar的模型显示,与政府共同购房并只需较少贷款的购房者每月可节省多达1829澳元的月供。但是,政府拥有部分房屋产权意味着这些购房者在卖房时也需与政府分享收益,因而资本增值空间较小。这意味着购房者将更难在房产阶梯上迈出第二步。

“帮你买房”计划是联邦工党2022年大选的承诺之一,将从2024年起持续四年,旨在支持4万户家庭以低至2%的首付贷款。但创建该计划的立法尚未获得国会通过。

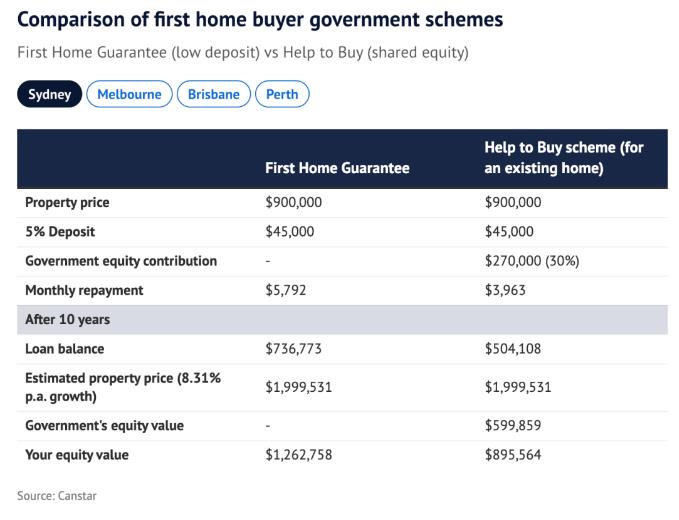

假设一名悉尼购房者参与该新计划,并以90万澳元的高允许价值购买一套二手房,每月还款额为$3963澳元,而原“首置业担保”政策下的还款额却要$5792澳元。

假设未来十年的房价上涨速度与过去相同,那么10年后该购房者将拥有$895,564澳元的资产而政府将拥有$599,859澳元。该模型假设购房者拿出5%的首付,而不是低的2%。

而在原“首置业担保”计划中,业主将独享1,262,758 澳元的资产。

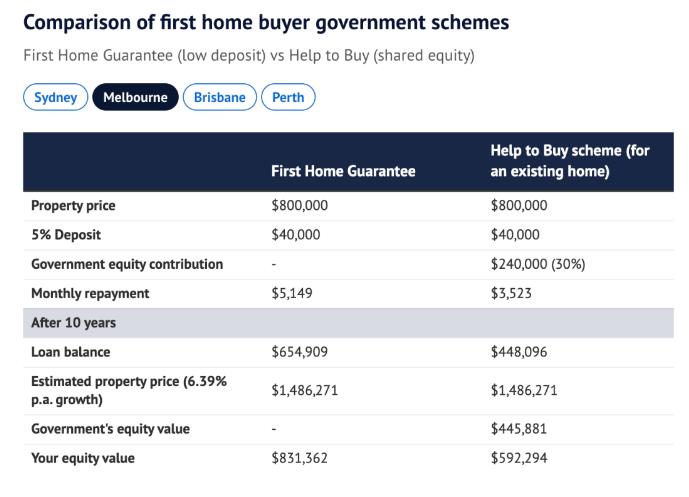

在上限为80万澳元的墨尔本,共有产权模式的月供为$3523澳元,而低首付模式的款额为$5149澳元。10年后,与政府共同购房的房主将拥有$592,294澳元的资产,而不与政府共同购房的房主将拥有$831,362澳元的资产。

在限额为70万澳元的布里斯班,“帮你买房”和“首置业担保”的还款额分别为3082澳元和4505澳元。珀斯的购房者如果选择“帮你买房”计划,每月可节省1219澳元.

Canstar集团金融服务主管米肯贝克 (Steve Mickenbecker) 表示,参与“帮你买房”计划的买家需要充分了解该计划的利弊。

他认为买家会以清醒的眼光来看待这个问题。这能让买家买到现在想要的房产,能负担得起的还款额还解决了迫在眉睫的住房问题,这是目前容易进入房产市场的门槛。不过,当房东出售时就要减少一些回报了。

在贷款的早期部分,政府在房产中的资产也将多于买方,这意味着如果房屋出售,政府将比房主获得更多的现金。

在贷款的早期阶段,你的每一笔还款都有很高的利息部分,而本金的减少量却很小。随着时间的推移,你要支付的本金会增加,而利息支付会减少。

独立经济学家索尔-埃斯莱克(Saul Eslake)说,该新计划应该是有效的,前提是首次购房者始终买不起他们想要房子,如果购房者利用该计划提高自己的购买力,将会破坏房地产市场的稳定。

原则上,我们有近60年的历史证明,任何允许澳大利亚人购买更昂贵房屋的措施都会导致房屋价格上涨。

自这些计划推出以来,住房拥有率一直在下降。无论其初衷如何,它们的实际效果都是让人们购买了比他们本应购买的更贵的房子。

Umwelt 环境与社会咨询公司首席社会顾问卡特里娜-雷诺(Katrina Raynor)博士同样对该计划持冷淡态度。

这可能会推高这类住房的价格,但这并不能抹杀一个事实,那就是三十年来政府真正能帮助人们的事情,即增加经济适用房且帮助了一些资金不足的买房人。