CoreLogic的数据显示,自入冬以来,悉尼和墨尔本一些城区的待售房屋总量跃升了41%,这是一个早期迹象,表明随着买家有了更多选择,库存可能开始堆积。

CoreLogic研究主管Tim Lawless表示,尽管市场在很大程度上仍有利于卖家,但越来越多的库存进入市场,降低了买家的紧迫感,阻碍了房价的上涨。

“即使库存正在被消化,也不如库存水平较低时那么快,因为买家现在有更多的房产可供选择。因此,他们可以花点时间,更努力地进行谈判,以获得一处房产。”

“为了卖掉自己的房子,卖家也更愿意在价格上灵活一些。”

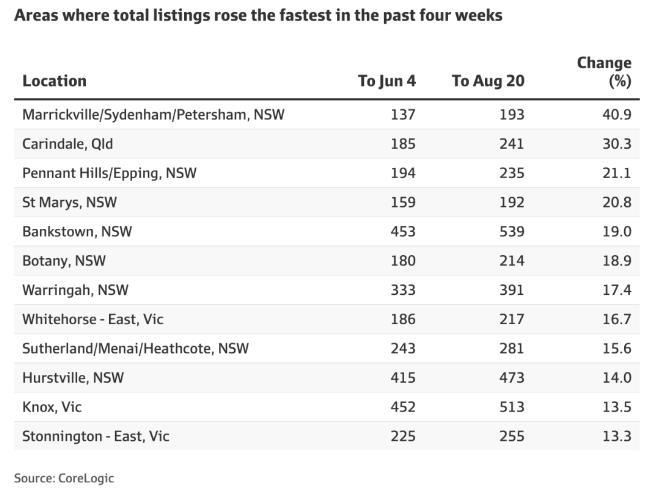

在悉尼内西区的Marrickville,截8月20日的四周内,上市房产总数较截至6月4日的四周跃升了40.9%,同期Pennant Hills的上市总数攀升了21.1%。

St Marys、Bankstown、Botany和Warringah的房源总量也大幅增长,增幅在17.4%至20.8%之间,而墨尔本的Whitehorse和Knox的房源总量在冬季增长了13.5%以上。

同期,挂牌房源的大幅增加已经给这些地区的独立屋价格上涨带来了压力。

在Marrickville,独立屋价格的月度涨幅从5月份的3.2%放缓至7月份的2%。同样,Bankstown从1.9%降至1%,而Botany从2.7%降至1.6%。

在Pennant Hills,新上市房屋数量飙升75%后,独立屋房价涨幅从5月份的2.3%降至7月份的0.5%。

整个悉尼的待售房屋总量在冬季增长了5.6%,墨尔本增长了2.3%。同期,新库存分别飙升24%和29.4%。

Lawless表示:“悉尼等市场的独立屋价格从快速增长的速度放缓,这并不奇怪,因为新上市的房产还没有被吸收。”

“从5月到7月,悉尼的房价涨幅减半,我们看到墨尔本的房价涨幅不大,本月迄今约为0.5%。”

但Lawless表示,房屋吸收率较低也可能是由于冬季上市公寓数量大幅增加。

目前,各大城市的新上市公寓比前5年平均水平高出31%,而新上市的独立屋比前5年平均水平高出13%。

尽管悉尼待售独立屋总数在上升,但比一年前减少了15%,比此前5年的平均水平低11%。相比之下,目前的上市单元房数量比前5年平均水平高出0.5%。

“我们看到越来越多的单元房和联排别墅进入市场,我认为这是因为越来越多的投资者正在抛售他们的房产。”

“因此,即使房源数量在增加,也并非所有购房者,尤其是那些正在升级换房的购房者所期待的,”总部位于悉尼的房地产经纪公司Hudson McHugh的销售代理James Price说。

“目前,我们的房源中约有三分之一是单元房,它们的销售时间要长得多,因为它们通常是首次购房者的目标。这些买家往往更害怕,他们做出决定的速度也更慢,所以成交速度没有独立屋那么快。”

房地产经纪公司BresicWhitney的首席执行官Thomas McGlynn表示,随着房源数量的增加,对单元房和公寓的需求已经放缓。

他表示:“我确实认为,低端市场的竞争不像年初那么激烈,但首次购房者或小户型购房者购买这些公寓的胃口仍然很好。”

相比之下,尽管新房源有所增加,但布里斯班、珀斯和阿德莱德的总房源数量在冬季有所下降。

自入冬以来,布里斯班的上市总数量下降了2.7%,阿德莱德下降了6.1%,珀斯下降了15%。

布里斯班和阿德莱德的独立屋价格在7月份加速上涨,这两个城市的房价都上涨了1.4%,引领了整个首府城市的涨幅。

参考资料:AFR