随着疫情平稳之后房市的火爆,

澳洲很多房产买家的计划都被打乱。

房价每天都在飞速增长,

工资的涨幅要达到多少,

才能追得上房价呢?

房价涨19%,

年薪多少才能买房

新分析显示,如果现阶段,买家们想要在没有抵押贷款压力的情况下进入房地产市场,今年每个首都城市的家庭都需要大幅加薪。

抵押贷款压力的定义是,每月的抵押贷款还款要支付家庭税前收入的30%以上。

金融比较网站RateCity根据当前房产的中位价和缴纳20%首付后的舒适抵押贷款还款,计算出了目前购房所需的家庭年收入,并将其与2021年底之前购房所需的家庭年收入进行了比较。

那么在澳洲房市一飞冲天之后,到底要多少年薪才能进入“买房舒适圈”呢?

(图片来源:Domain)

目前,澳新银行(ANZ)对澳洲房市今年的预测为,今天澳洲的房价将暴涨19%。

而RateCity指出,根据ANZ的这项预测,希望购房的家庭在购置房产上将需要多花费18881澳元。

不过,不同城市的房价涨幅不同,因此要求加薪的幅度也不同。

独栋别墅

预计到今年年底,每个首都城市的独栋别墅的中位价都将出现两位数的增长。

在悉尼,到今年年底,独栋别墅中位价预计将从目前的1309195澳元,跃升19%,至1441671澳元。

目前,避免抵押贷款压力所需的年收入为186,592澳元,但到那时,这一数字将达到205,473澳元。

在墨尔本,希望在年底前购买一套中等价位住房的家庭,需要收入154759澳元,才能在没有抵押贷款压力的情况下轻松满足每月还款要求(根据20%的首付计算)。

这意味着在没有抵押贷款压力的情况下,他们的收入每年需要增加增加15884澳元,如果到年底房价上涨16%,他们的收入中值预计需要达到1085.845澳元。

在布里斯班,在没有抵押贷款压力的情况下,预计到年底房价中值为715,009澳元,家庭每月需要挣101,906澳元才能偿还贷款。

这比目前的90,217澳元年薪增加了11,689澳元,以支付抵押贷款而不产生财务压力。

房产专家还敦促,潜在买家还需要将未来利率上升的因素考虑在内。

公寓

对于想要购买公寓的家庭来说,情况也类似。

悉尼家庭再次面临房地产压力的冲击,需要额外的年收入16,742澳元,才能在不产生抵押贷款压力的情况下满足868,510澳元的预估公寓中位价。

据预测,到2021年12月,预计公寓房价的中位数为660,825澳元。因此墨尔本家庭的年收入需要增加13,116澳元,才能满足每月还款的需要。

(图片来源:Domain)

财政部预测:

未来四年涨薪难

然而不幸的是,大部分人的工资都赶不上房价的增长速度。

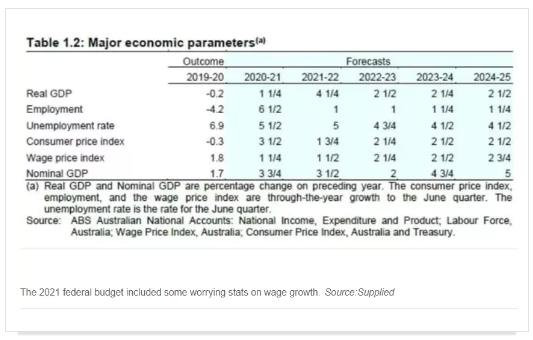

这一房市分析紧随财政部预算之后出炉,而财政部预测在未来4年内工资不会有实际增长。

(图片来源:News.au)

根据财政部的预测,2021-22财年,工资增长率预计将维持在接近历史低水平的1.5%,然后在2023-24财年缓慢升至2.5%。

(图片来源:News.au)

不仅工资涨得慢,消费能力也在下降。从某种程度上来说,工资水平反而倒退了…

从2020年7月到2025年7月,经通胀调整后的工资预计会出现倒退。与五年前相比,现在的家庭对工资的购买力下降了。

即使将大流行对薪资造成的冲击一直持续到今年7月,经通胀调整后的薪资预计到2025年中期将累计增长为零。

然而,重要的是要记住,财政部并不以其工资增长预测的准确性而闻名。多年来,他们严重高估了经济将带来的工资增长水平。

例如,在2017-18年的预算中,财政部预计2019-20财年的工资将增长3.5%,而实际工资增长仅为1.8%,几乎是财政部预计的一半。

(图片来源:网络)

可以说,工资的增长和目前房价的增长直接形成了鲜明的对比。

不仅工资涨幅跟不上,澳人的储蓄速度也跟不上房价的增长。

Domain的数据显示,飙升的房价推高了所需的住房存款规模,其速度远远快于绝大多数潜在首次购房者的储蓄速度。

在悉尼,仅在过去的3个月里,对住房定金的要求就增加了20,614澳元,相对于快速上涨的房价,购房者每周需要节省1,586澳元才能保持他们的定金规模。

在全国范围内,上个季度要求的房屋首付规模增加了9706澳元,这要求购房者每周储蓄746澳元,以保持他们首付的购买力。

后

看到这样的调查结果,

很多想要买房的潜在买家

直接哭出了声…

涨也涨不过攒也攒不够,

指望涨工资是不可能了,

毕竟啥都在涨价,

只有工资以不变应万变。

只能期望澳洲的房价增长

能够慢慢放缓了…

文章来源:澳华美亚