今年的澳洲房地产市场只能用火爆两个字来形容。那在这么多的投资活动当中,少不了的就是投资人去找银行贷款进行投资。那么今天我们就来聊一聊如何跟银行打交道!

01、信用

信用就像是人品,这是重要的择偶标准。银行审理一个申请者贷款之前,会先确认一下这个人的品格,如果之前就有不良的还款记录,新的银行也会怀疑该申请人是否能按时还他的钱。银行通过一份叫CCR(comprehensivecreditreporting)的报告来了解这个人的过去。

申请人名下的信用卡,是否贷款,名下有几家公司等等全部在上面。一个人收入再高,长相再好要是人品不好,那么就不是一个好的对象。同理,银行在做任何审理之前都会先看申请人的信用报告,如果信用报告上有明显的问题,银行会无情的拒绝。所以大家有信用卡的或者其他贷款的,一定要按时还款哦。

02、收入

人品过了就是看收入了,这里面的学问就多了,并且每个人的情况也是不一样的,这里也分他雇还是自雇,本地收入还是海外收入,全职还是合同工,fulldoc还是Lowdoc,在这里就不细细述说,大家找一个专业的broker聊一下,便知自己哪些收入是可以算的,如何计算。

增加收入是提高借贷能力的好方法。您可以考虑租出您家里的空余房间,或增加一些额外的班次,或者担任一份兼职,以增加自己的收入。

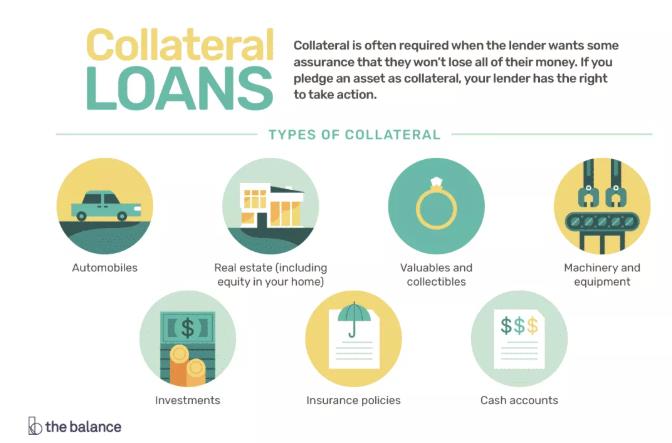

03、抵押物

抵押物就像是一张漂亮的脸蛋,银行也喜欢好的抵押物,比如一些好区的独立屋,价格和需求一直都是稳步上升。但是有些抵押物,比如高密度的公寓,银行就会对它有所限制,例如降低贷款比例,有些银行甚至因为手上有太多同一个项目或地区的物业,直接选择不再接受。再或者一个房子里面分离出非常多个小房间,银行会认为市场的转手率低,不接受此物业等等。

同时,购买抵押贷款时,请花些时间考虑贷款产品的功能,以便了解它是否适合您。贷款的不同功能和特征,会影响到您能从贷方处得到多少贷款额。

还有一点不可忽视的是,整理并保存好您的财务记录,包括填写纳税申报表和保存有关您收入的新信息,如工资单、信用卡账单、合同等,这可节省您申请房贷的时间。

来自:ZANKCO