当市场一致预期“2月必加息”时,澳洲统计局甩出一份“低于预期”的11月CPI:年通胀率从3.8%回落至3.4%,远低于市场预测的3.6%。这一消息瞬间压低债券收益率与加息概率,但澳洲央行(RBA)仍把终决策按钮留给了12月和1月的两份季度数据——3.2%被视为“维持利率”的理想线,任何高于此的数字都可能触发2月初的25个基点加息。

一、11月CPI“惊喜”一览

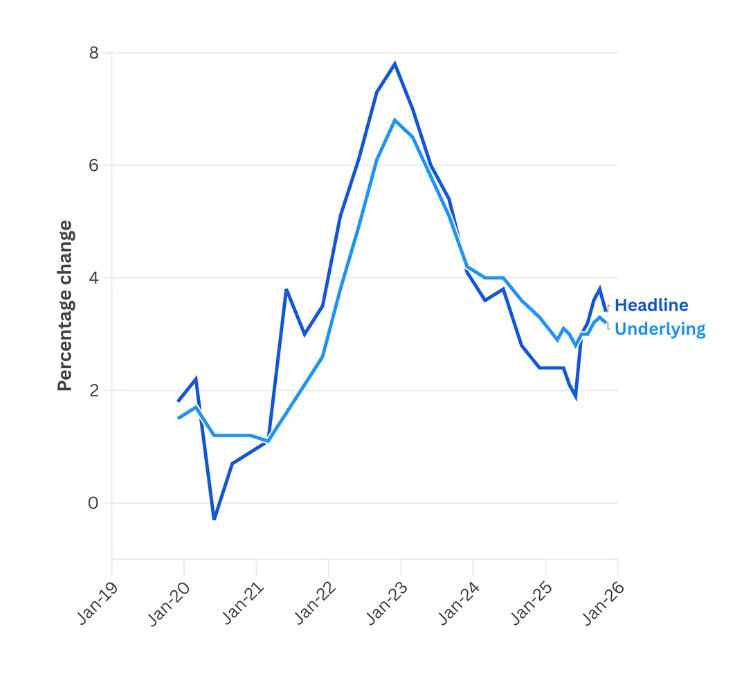

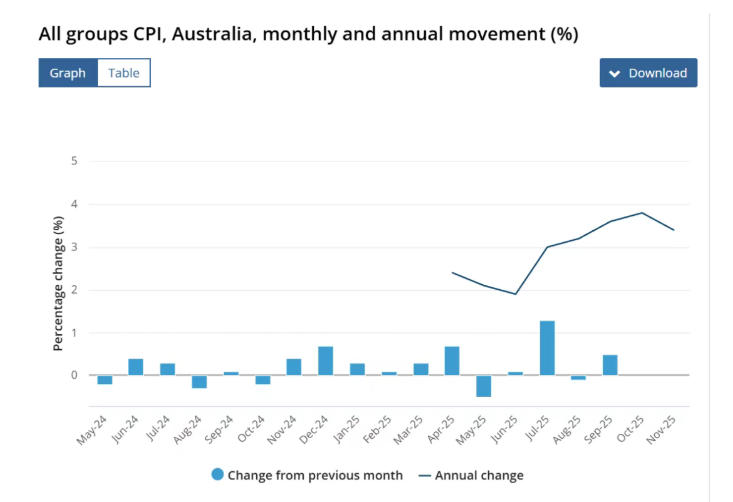

年通胀:3.4%(预期3.6%,前值3.8%)

核心通胀:仍高于2-3%目标区间,但环比动能放缓

主要推手:电费同比+19.7%(补贴逐步耗尽影响),剔除补贴后电价仅+4.6%,低于前月的+5%

二、关键分界线:3.2%

12月+1月季度数据:1月28日公布

央行决策日:2月4日(距数据公布仅一周)

市场共识:

– ≤3.2% → 维持现金利率3.60%

– >3.2% → 大概率加息至3.85%

三、加息成本速算

60万澳元贷款(25年期):+0.25% → 月供+90澳元

100万澳元贷款:+0.25% → 月供+150澳元

全国合计:约三分之一自住贷款将在2026年重新定价,加息影响直接且广泛

四、其他分项信号

新住宅价格:+2.8%(高于+1.7%),建筑成本仍高

租金:+4.0%(低于+4.2%),涨幅放缓但绝对值仍高

服装鞋类:+5.1%(年),+4.6%(月),短期波动大

五、经济乌云

贸易紧张、中国经济放缓、地缘冲突→供应链风险

澳洲生产力连续下滑,输入性通胀压力仍在

六、房价影响路径

加息→评估利率+0.25%→借贷能力↓约2-3%

但:供应缺口>人口增长,核心城市房价下调空间有限

结果:边际需求被抑制,但“难跌”基本面不变

七、投资者行动清单

利率对冲:12月提前锁定≤5%固定利率,避免评估利率跳升

现金流缓冲:把月供测算至4%,确保加息后仍收支平衡

区域策略:优先供应缺口大、人口流入强的城市(布里斯班、珀斯、阿德莱德)

时间窗口:1月28日前完成贷款预批,用“已批未放”规避加息风险

一次通胀下跌不足以让央行按下“暂停键”,但足以让市场松一口气。真正的分水岭是1月28日的季度数据——若CPI≤3.2%,2026年仍可享受3.6%的现金利率;若>3.2%,则2月加息几乎板上钉钉。对负债家庭而言,把决策前置到12月,用固定利率和现金流缓冲对冲潜在加息,才是穿越不确定周期的稳妥路径。