今年,全澳各地的房价仍持续上涨,但涨幅已经从年初的快速增长放缓下来。

较差的可负担性、销售房源的激增以及持续的高利率环境共同导致了房价涨势的降温。

与此同时,租金价格也在上涨,但随着空置率的上升和租金增长速度的放缓,艰难的租赁市场状况开始有所缓解。

首府城市排名重新洗牌

尽管长期维持高利率环境,全国房价今年每个月都在增长,显示出其韧性。然而,各地的表现出现了显著差异。

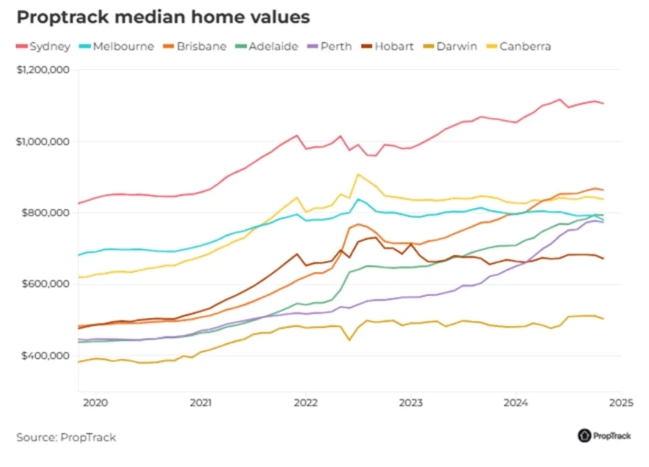

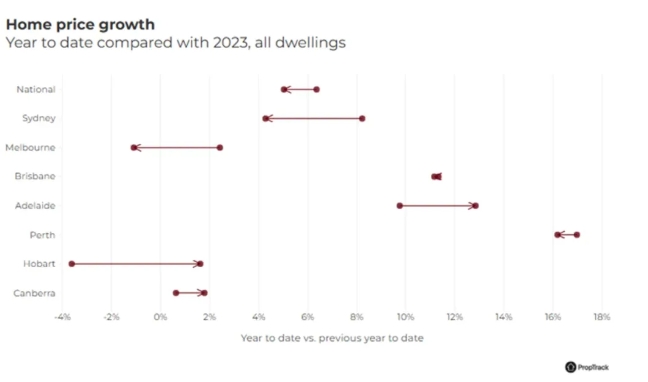

过去一年,珀斯(上涨18.74%)、阿德莱德(上涨14.64%)和布里斯班(上涨12.56%)成为年度房价增长强劲的首府城市市场。

相比之下,墨尔本的房价在过去八个月中有七个月下跌,过去一年累计下降了1.63%。

由于价格增长的区域差异和市场条件的分化,澳大利亚昂贵城市的排名发生了变化。

墨尔本从年初的第三位滑落至第五名,而布里斯班则攀升至第二名,超越了墨尔本和堪培拉,仅次于悉尼。

住房市场的弹性部分来自于住房需求的强劲。

人口增长

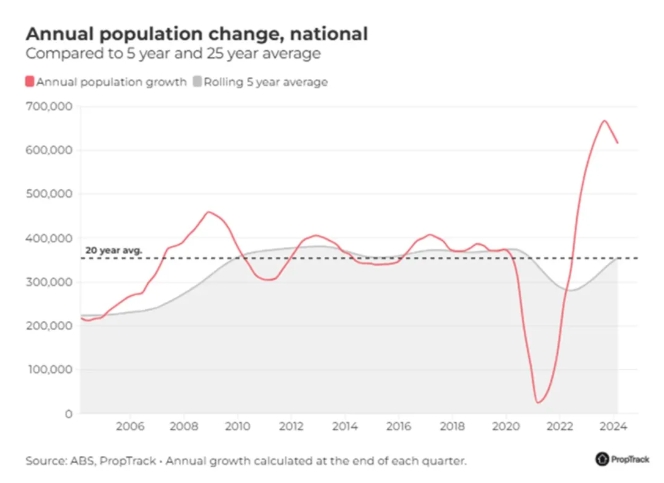

强劲的人口增长支撑了强劲的住房需求,这种增长持续到了2024年。

然而,增长速度已经开始放缓,澳大利亚的净移民人数仍在增加,但低于2023年的创纪录水平。

家庭规模缩小、租赁市场吃紧、劳动力市场状况有弹性以及工资增长也在提振住房需求方面发挥了作用。

与此同时,近年来房屋净值的上涨刺激了升级换房活动。

建筑活动水平

虽然住房需求强劲是一个因素,但供应是另一个因素。

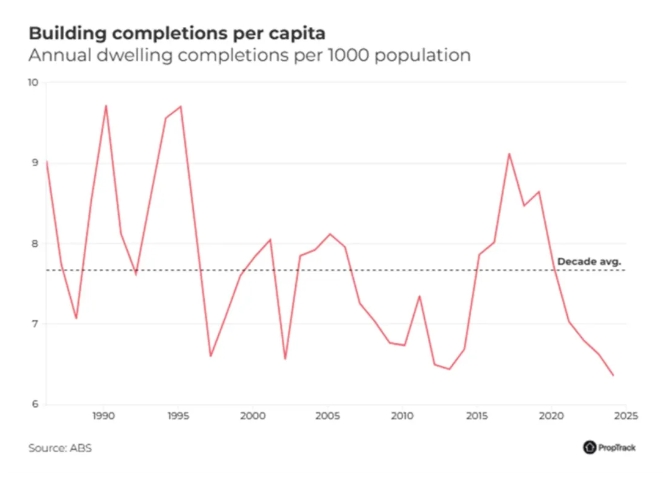

由于建筑成本上升和劳动力短缺等行业挑战,住房市场的供应方面无法应对强劲的需求,加剧了此前存在的长期住房短缺问题。

因此,在利率开始上升的两年半时间里,按人口计算的房屋完工量处于历史低位,供应短缺支撑着房价。

2024年,建筑产能限制仍在继续,大多数市场的新房完工量低于预期。

批准上升趋势

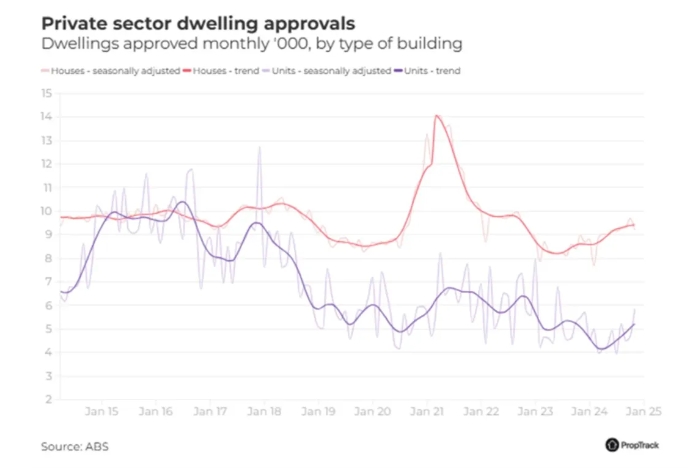

好消息是,建筑审批正朝着正确的方向发展。

尽管仍低于长期平均水平,但10月份住宅批准总量增长4.4%,达到两年来的第二高水平,同比增长6.1%,结束了近两年半的年度下降。

尽管批准和开工/完工之间的流失率仍然高于历史水平,但批准的上升趋势表明,房屋建造数量正在从10年来的低点复苏。

此外,州政府和联邦政府正致力于解决住房危机,以帮助调整住房供应规模,并解决阻碍住房建设从批准到完工的障碍。

租赁市场

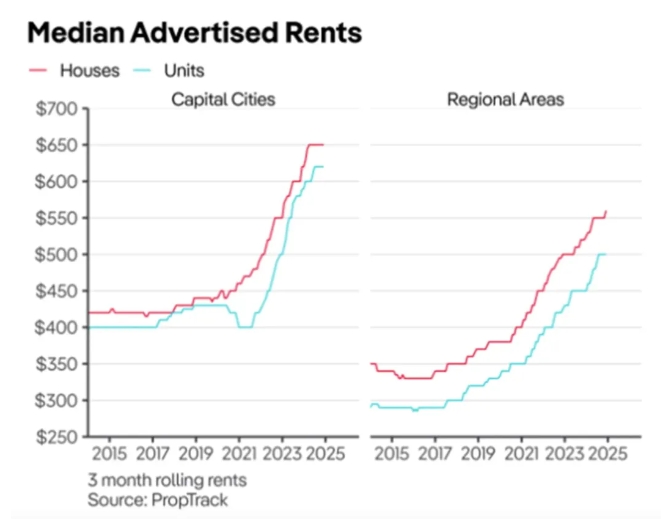

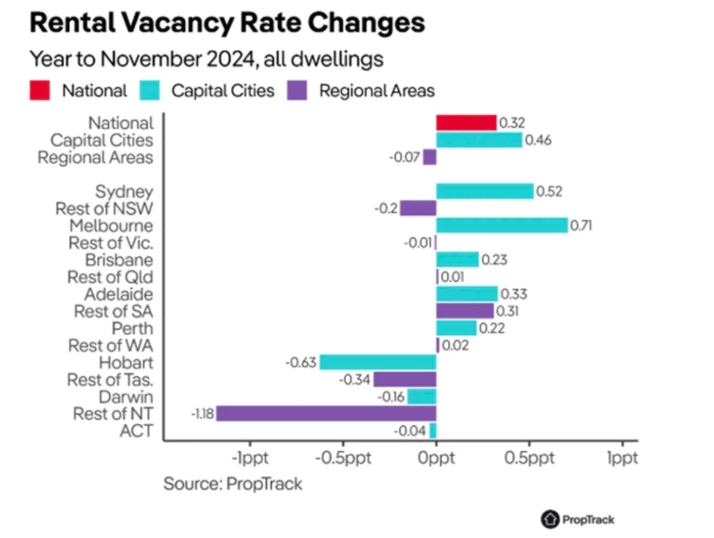

2024年,租赁市场的状况也开始改善,全年租金价格增长速度放缓,空置率有所缓解。

到2024年,投资者活动的增加支持了出租房源的增加,这导致了更多的出租房产,并帮助缓解了严峻的环境。

租金负担能力的限制、租房者家庭规模的扩大以及净移民和学生入境人数的放缓,也有助于缓解需求压力。

这种需求的减少,加上租赁供应的增加,使得租赁市场的条件更加稳定,租金价格的增长也有所放缓。

虽然由于空置率在过去一年有所上升,租金市场的情况已趋于稳定,但租金市场仍然紧张,而在近年租金大幅上涨后,许多房屋的租金负担能力仍将受到极大的挑战。

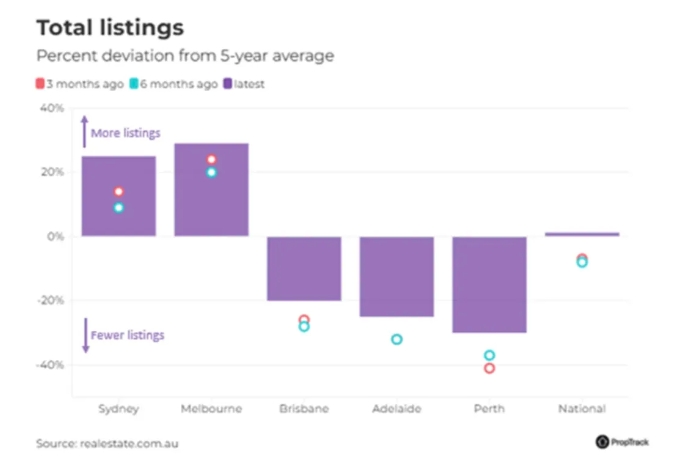

待售库存增加

今年不仅出租房源发生了变化,2024年待售房源的趋势也明显不同。

随着春季新上市房产数量的激增,首府城市的买家选择目不暇接。

随着负担能力的限制和持续的高利率环境,价格增长已经趋于平稳,但在大多数首府城市市场,价格仍处于创纪录的水平。

价格增长放缓

在经历了23个月的上涨之后,房价增长正在失去动力。

近几个月挂牌待售房产数量的上升,缓和了今年年初的强劲势头,并成为价格增长放缓的一个关键因素。

今年迄今为止,悉尼的房价涨幅(4.3%)与前一年(8.0%)相比几乎减半,因为2024年下半年,议价的权利天平已经倾向了买家。

除墨尔本、达尔文和堪培拉外,所有首府城市的房价增长在过去一个季度都有所放缓。

购房者十分活跃

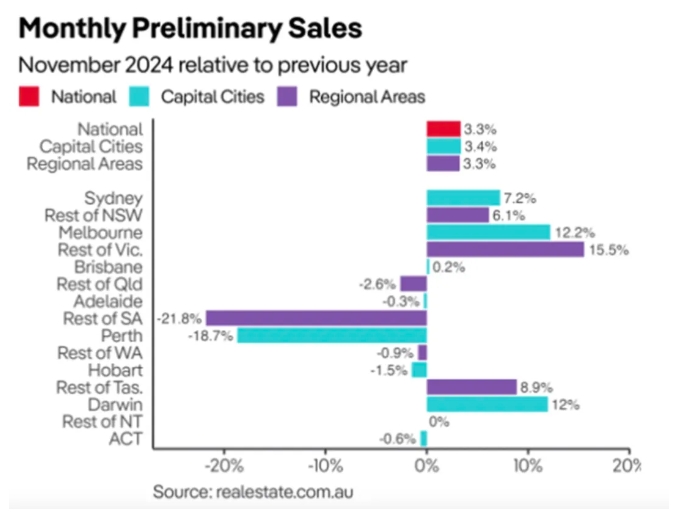

尽管价格增长放缓,但买家一直很活跃,2024年迄今为止的48周内,全国销量远远超过2023年同期(+9.3%)。

然而,随着势头放缓,销量趋于平稳,11月份全国初步销量仅比2023年11月高出3.3%。

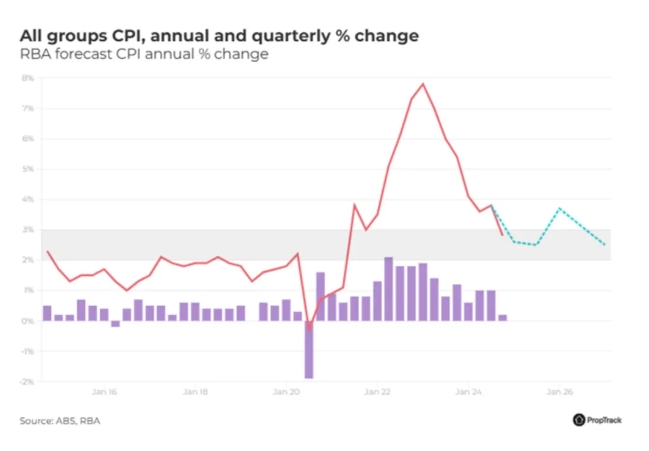

通货膨胀率降低

与此同时,通货膨胀率在2024年继续下降,但不足以改变澳大利亚央行的政策立场。到2025年季度,降息条件不太可能出现,有可能的时间是2025年5月。

因此,预计房屋增长的步伐将继续放缓,尽管住房状况在年底失去动力,为2025年的开局设定了温和的背景,但仍有可能保持正增长。

一旦明年利率开始下降,负担能力将略有缓解,从而提振信心,刺激潜在买家的购房活动。

随着2025年下半年利率走低,需求重新启动,房价可能会在更有利的通胀前景和利率提振人气的支持下重新获得牵引力。

参考资料:REA