2025 年收官,澳洲全国房价再涨 8.8%,中位价站上 88 万澳元的历史山顶。“太贵了”“要崩了”的声音四起。可一场简单对比就能让讨论降温:悉尼收入中位数买套中位住宅约需 15 年;北京、上海、深圳普遍要 30 年。澳洲房价高不高?答案见仁见智。真正决定它会不会“爆”的,是供需天平——而账本这一边,缺口仍在扩大。

一、五年大战:120万套目标 vs 33万套短缺

联邦雄心:2024-29 年建 120 万套,年均 24 万套

现实骨感:2021 年 5 月后再没触碰过月均需 2 万套的开工线,首年缺口就达 6.6 万套

累计结果:按当前审批节奏,五年内短缺约 33 万套——相当于整个阿德莱德的住房存量

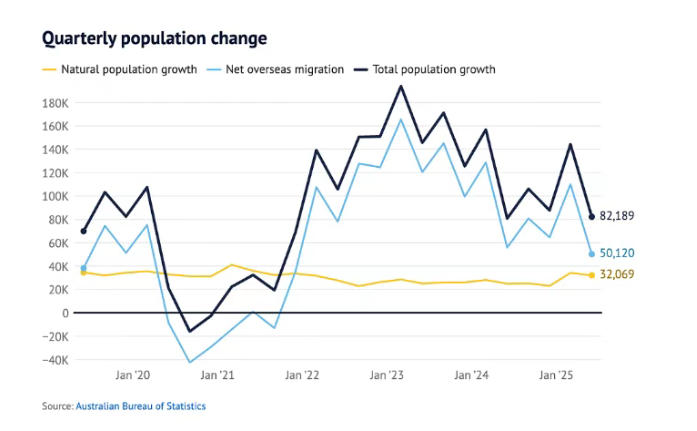

二、人口端:增速放缓,但绝对值仍在山顶

2023-24 净海外移民:30.6 万(同比-29%,比峰值 53.8 万大幅回落)

绝对值视角:30 万+的年增量仍比疫情前十年均值高出约 40%

本土自然增长:每年 12–14 万,合计年新增人口 42 万以上

结论:需求曲线只是“斜率放缓”,并未掉头向下

三、首府城市“五年成绩单”:布里斯班、珀斯房价飙 70–80%

2020-2025 年累计涨幅

布里斯班:≈75%

珀斯:≈70%

阿德莱德:≈55%

悉尼:≈50%

墨尔本:≈45%

大涨之后,很多人忘了起点:2020 年布里斯班独栋中位价仅 56 万澳元,今天 97 万——看似夸张,实则与人口增速、建筑成本涨幅基本同步。

四、为什么说“有地基,没气球”

1、贷款质量高:澳洲房贷首付普遍 10–20%,近七成选择本息同还;不良率仍低于 1%

2、供需缺口公开透明:缺 33 万套不是预测,是已批复数据与目标简单相减

3、利率见顶:市场普遍定价 2026 年加息 25 bp 以内,对月供冲击有限

4、政策托底:联邦、各州相继推出“填隙地块”“公寓提速”“5% 首付”计划,意在补供应而非打压价格

五、风险与底线思维

若 2026 年建筑成本再涨 10%,开发商仍可能延迟开工,缺口继续扩大

如果海外净移民意外跌回 20 万以下,需求端才会出现实质性松动

豪宅(>200 万澳元)与远郊投资房,涨幅大概率跑输核心中位价,存在结构性回调风险

88 万澳元中位价确实比五年前贵很多,但背后是“每年少建 6–7 万套、人口仍增 40 万+”的硬逻辑。只要供应跟不上人口,价格就有混凝土支撑,而非气球。对于自住买家,锁定可负担区域、尽早上车仍是理性选择;对于投资者,现金流和租售比才是穿越周期的锚——喊“泡沫”容易,但别忽视那条长期缺货的供应链。