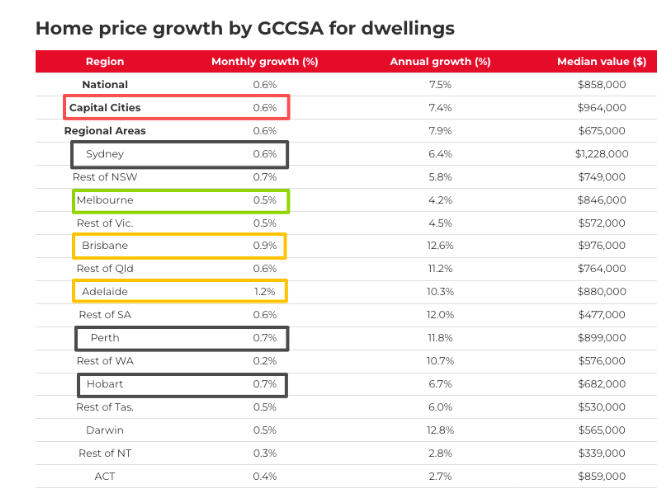

刚刚发布的PropTrack 10月房价指数,为2024年春季销售季定调——全国住宅再涨0.6%,实现10个月连涨;年涨幅7.5%(+65,200澳元),为2024年5月以来很强年度表现。全国住宅中位价858,000澳元,比5年前高出51%。在降息、库存紧张和购房担保扩大三重推力下,市场出现“同步扩张”:所有首府城市(除霍巴特、堪培拉)均刷新历史高点,领涨榜由达尔文、布里斯班、珀斯等“可负担城市”切换到悉尼、墨尔本等“此前落后市场”。

一、全国数据速览

月度:+0.6%(连续10个月上涨)

年度:+7.5%(+65,200澳元)

全国中位价:858,000澳元(比5年前+51%)

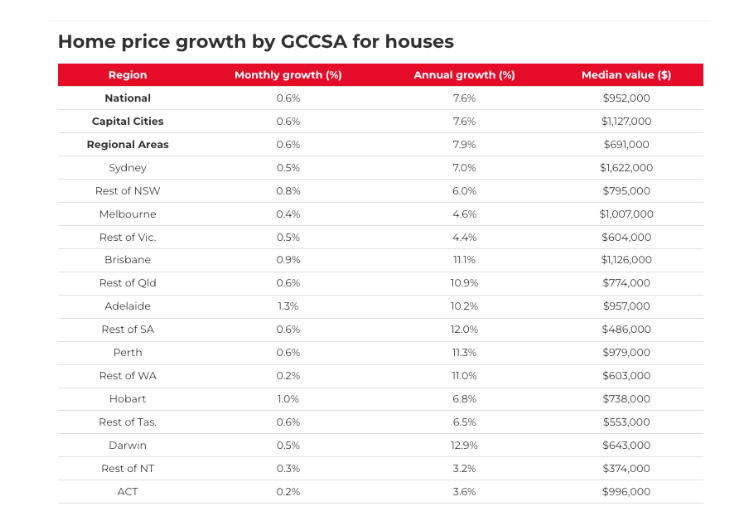

别墅 vs 公寓:月度+0.6% vs +0.7%;年度+7.6% vs +7.2%

PropTrack经济学家Eleanor Creagh:“春季销售旺季势头强劲,年增长率自年初已上升2.1个百分点,市场出现同步扩张。”

二、首府城市涨幅榜(10月)

阿德莱德:+1.2%(月度至快)

布里斯班:+0.9%

悉尼/珀斯/霍巴特:+0.6%

墨尔本:+0.5%

历史高位:除霍巴特(-3.9%比峰值)和堪培拉(-1.0%比峰值)外,全部刷新纪录。

三、年度涨幅榜(过去12个月)

达尔文:+12.8%

布里斯班:+12.6%

珀斯:+11.8%

南澳地区:+12.0%

昆州地区:+11.2%

领涨逻辑:相对低价、宜居指数、投资者热情三重叠加。

四、全国同步扩张:别墅与公寓同速

别墅:月+0.6%,年+7.6%

公寓:月+0.7%,年+7.2%

Creagh:“公寓涨幅略高,显示可负担性需求外溢,也体现中密度供应增加。”

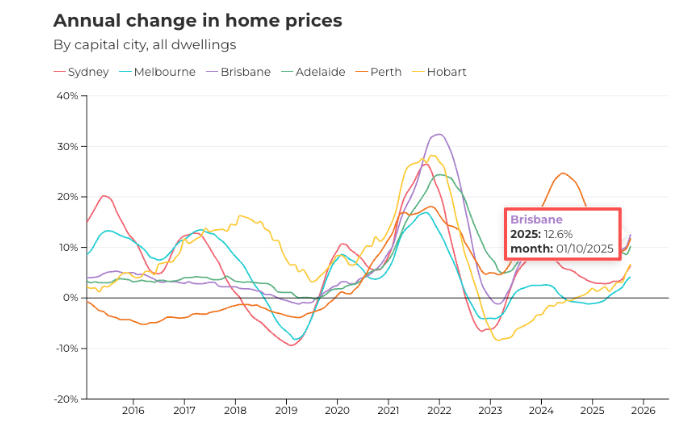

五、增长动能切换:从“小城”到“大城”

此前领跑:达尔文、布里斯班、珀斯(年度>11%)

正在加速:悉尼、墨尔本、霍巴特(年度增速环比上升)

原因:

三次降息共-75bp,借贷能力+8%

首置担保扩大(2-5%首付无LMI),中低价需求外溢

库存比历史均值低约18%,供应未同步放量

动能逻辑:高利率时期买家涌向可负担城市;降息后,悉尼、墨尔本“价值洼地”被回填。

六、前瞻:春季至夏季继续上扬

利率:9月通胀3.2%,11月降息预期降温,但不再加息

库存:上市房源未跟上需求,新增建筑成本年涨6-8%

政策:降息滞后+首置担保+人口流入,三力叠加

Creagh:“市场库存有限且新增供应面临挑战,春季至夏季房价将继续上涨;领涨城市将随动能轮换。”

七、买家策略:在“同步上涨”中找错位

首次置业

锁定首置担保价区(新州150万、维州95万、昆州100万)

优先地铁/火车1公里内楼花,享“批建高峰+价格缓冲”

投资者

达尔文、布里斯班租售比>4%,可继续持有

墨尔本、霍巴特年增速回升,关注可再分割别墅

现金流

只付息贷款≤20%,预留12个月月供

把物业费、市政费按年预存,避免利率平台期现金流断档

普涨时代的“相对洼地”

当全国年涨幅重回7.5%,当别墅与公寓同速上涨,市场的关键词不再是“选城”,而是“选位”——在同步扩张中寻找尚未加速的区段、尚未溢价的资产。把预算、现金流和利率预期一次算清,再决定冲进拍卖厅——因为当领涨城市开始轮换时,今天的“相对洼地”就是明天的领涨前排。