Cotality新报告显示,全国住房可负担性跌破历史底线:典型房价已是家庭年收入的8.2倍,可承受价格与实际中位价差距接近30万澳元。为了跨过这道“财富鸿沟”,越来越多首次购房者正把希望寄托在三种“非常规操作”——搬离大城市、先买投资房(rentvesting)、以及接受父母高达100万澳元的现金资助。MortgageWorks总监Anthony Roddy直言:“十年前父母资助15万已算大手笔,如今50-100万并不罕见。”

一、5%首付计划扩容:收入上限取消,价格上限提高

悉尼房价上限升至150万澳元;墨尔本90万澳元

单身或夫妻收入不再设限,高薪水人群也能使用低首付杠杆

Shore Financial执行长Theo Chambers:“取消收入上限的影响比提价更大,悉尼高收入者大量涌入申请”

即便如此,银行实际评估仍使用7%左右压力利率,加上房价基数高,5%首付往往不够“真实落地”——父母赠与、装修补贴、 stamp duty 支援成为“隐形首付”。

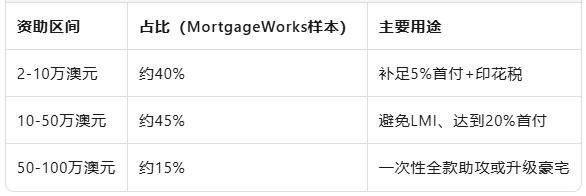

二、父母“百万礼包”画像

Equilibria Finance总经理Anthony Landahl:“10-15万赠与只为省掉贷款保险,让月供可控——这类金额已算‘常态’。”

三、Rentvesting崛起:先上车,再谈自住

概念:在可负担地区买投资房,继续在自己喜欢的地方租房

增长:Landahl称过去3-6个月“选择先投资客户明显增加”

优势:租金抵贷+负扣税,保留生活方式灵活性

风险:非自住,需承担物业管理、空置与利率上行成本

Chambers补充:“我从未见过如此多rentvesting案例——客户宁愿租在Bondi,买在Newcastle,用租金补贴房贷。”

四、搬迁潮:被价格“推”向外环和卫星城

现象:买家被“想住区域”直接价格淘汰

方向:Geelong、Newcastle、Wollongong、Adelaide外环50公里圈

驱动因素:

外环地块≥400㎡,单价仅为CBD 1/3

5%首付+州政府印花税减免可用

远程办公2-3天/周,通勤可接受

五、可负担性断层:收入≠入场券

Cotality核心发现:

房价收入比8.2倍(历史峰值)

30万澳元“缺口”=典型房价-典型家庭可承受价

卖家平均账面利润30万,再投入→升级or子女首付→循环推高价

研究主管Eliza Owen:“价格来源已非工资,而是家庭财富。富裕父母或意外资产让部分人拥有‘加速跑道’。”

六、行动清单:首付不够,选项怎么选?

评估父母资助能力

提前6个月赠与入账,满足银行“genuine savings”

签署gift deed,避免被认定为“贷款”影响借贷比率

Rentvesting 模型

选租金收益率≥5%、空置率<2%的区域

留足6个月现金流覆盖空置+维修

利用负扣税+折旧报告降低持有成本

外迁置业

距CBD≤90轨道/高速

人口净增、基建预算确定、医院学校同步落地

仍低于州均中位价20%以上

贷款策略

5%首付计划+LMI资本化=初期现金<10万可入场

固定利率3年,抵御2026-2027潜在加息

留3%本金缓冲,避免被迫保险或抛售

七、结论:财富加速器≠工资,而是选择

当房价增速系统性高于工资,首置策略必须从“攒够20%”转向“用足杠杆+家庭资源+区域选择”。父母赠与、rentvesting、外迁置业并非“退而求其次”,而是新时代的可行加速器。关键不在“等降价”,而在“用对工具+抢在时间前面”——因为租金不会停,土地溢价更不会等人。