澳大利亚绝大多数市场的房价都在猛涨。但这是否意味着房产的可负担性变差?

现实情况是,房价的变化并不能很好地说明人们的负担能力是如何随时间变化的。考虑到所有商品价格的上涨以及房贷利率的降低,近20年以来,尽管房价上涨超过,但实际还款成本仅增加了约22%。

住房还贷低成本的事实表明:房价的增长尚未结束。

图源:freepik

房价近20年翻了一倍多

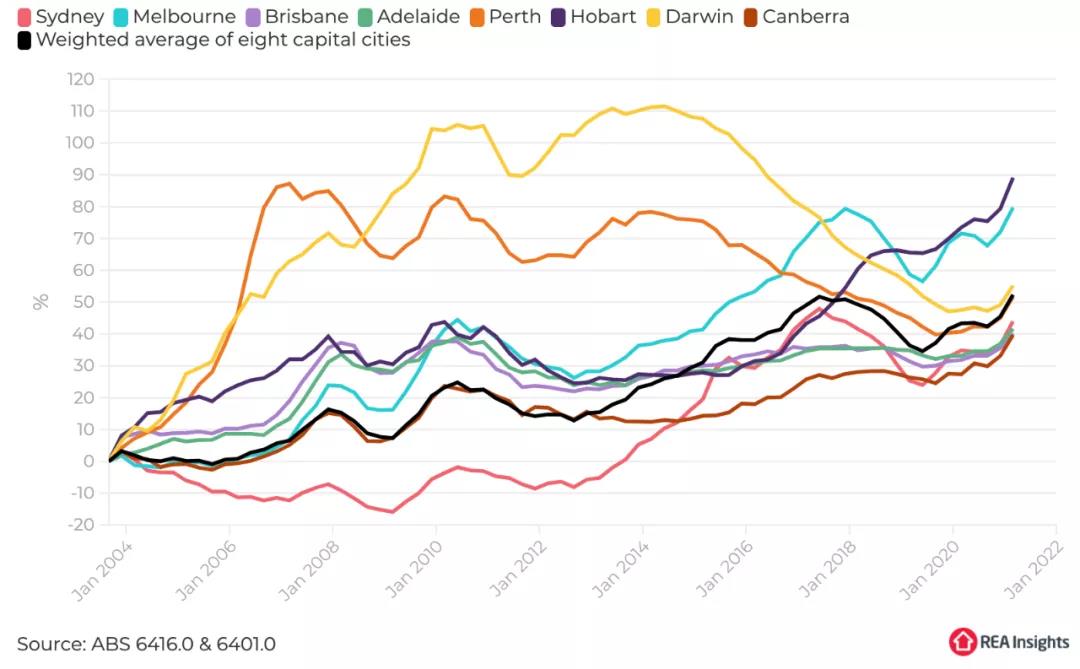

澳大利亚统计局(AustralianBureauofStatistics)追踪平均价格变化的房价指数显示,自2003年9月以来,澳大利亚每个首府城市的房价都上涨了一倍多。总的来说,八个首府城市的房价上涨了116%。

下图显示了自2003年9月以来澳洲各首府城市的房价增长状百分比。

图源:REA

房价的上涨似乎令人难以置信——房价是20年前的两倍多。但是,这是否意味着房地产的价格可负担性减半?

事实是:房价并不能说明一切。

房价增长率仅高出其他商品50%

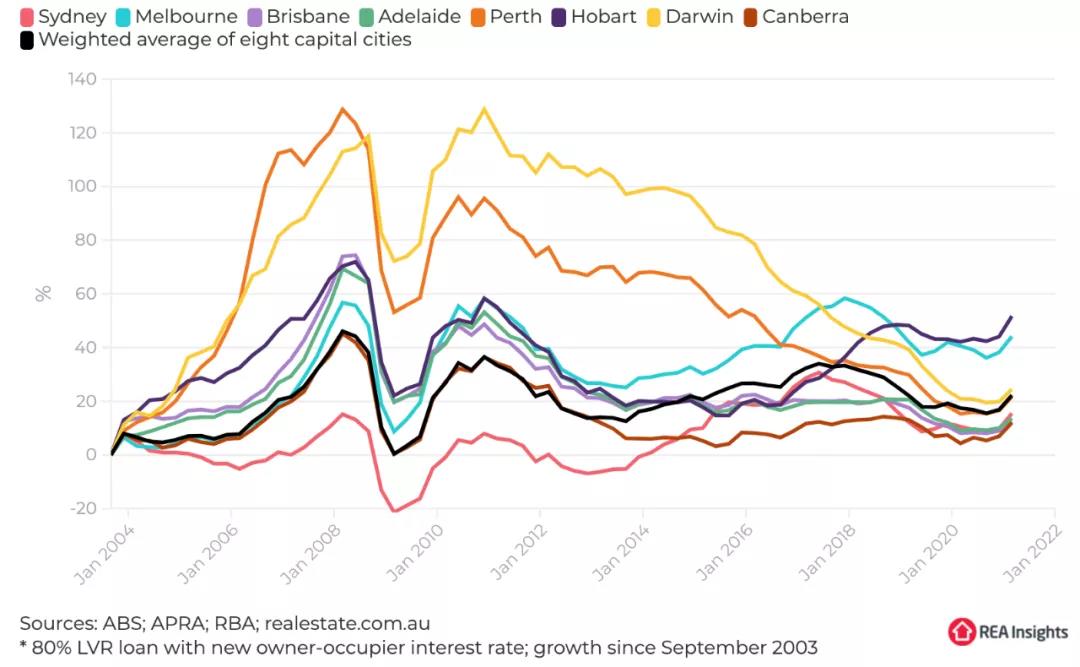

当我们把通货膨胀和房价翻倍放在一起来看,结果会大不一样。

下图显示了自2003年9月以来,把通货膨胀数据纳入房价增长数据以后的房价增长百分比。

图源:REA

上图中,当我们追踪房价相对于其他商品的价格时会发现:在过去的20年里,住房的增长只比其他商品多了约50%。然而,在墨尔本和霍巴特,实际房价上涨达到了80-90%。

房贷利率史上低

房价快速增长的同时,房屋借贷成本却显著下降

由于买房巨大的成本,多数购房者都是贷款买房。随着房贷利率的下降,借贷成本大幅下降。以10万澳元为例,新的浮动利率抵押贷款的还款额已经从1995年的每月800澳元下降到现在的每月400澳元(若是固定利率的贷款,还款额可能会更低)。

下图显示了以10万澳元为例,每个月的还款额度从1995年到2021年间的变化*

图源:REA*以30年为期的自住按揭新贷款;回溯至2019年7月之前的标准浮动利率

对大多数购房者来说,还款成本才是重要的,因此,还款成本的下降对住房实际成本有很大影响。

房贷还款成本与15年前基本一致

由下图可看出,当下澳洲的房贷还款成本与2007年很相似。

图源:REA

墨尔本和霍巴特的实际房贷还款成本增幅是2003年以来大的。但这些成本只增加了约50%,虽然相当可观,但远不及同期销售价格170-180%的增幅。

我们再以悉尼房地产市场为例,把通货膨胀纳入房价增长分析后的房价数据比2003年高出44%,但实际还款现在却降低了25%。房贷还款成本在近20年内仅增加约15%。

图源:REA

当你下次看到一套房子卖到离谱的高价时,算算其房贷的实际月供是多少钱。再看看随着时间的推移,其他的商品都会涨多少。这时候,房价看起来就并不是那么离谱了。

在澳大利亚,有房者躺赢的时代还在继续。

来自:澳新地产新概念