在十多年来待售房屋总数的年度强劲增长之后,买家在比往常更繁忙的冬季享受更多选择。

PropTrack 经济学家 Angus Moore 表示,增加的选择让买家在春季销售旺季(传统上是房地产市场活动的季节性高峰期)抢占先机。

Mr.Moore说:“到目前为止,市场的表现比往常的冬天要强,尤其是与去年相比让买家有更多的选择。”

待售房屋的强劲增长

由于房屋出售时间更长,新的PropTrack 列表报告显示,7月份Realestate.com.au 上发布的待售房产总数同比增长4.9%,这是自2010年以来的大同比增幅。

“这对买家来说是个好消息,特别是在过去几年竞争非常激烈之后,额外的选择将使许多人在通常更繁忙的春季销售季节抢占先机。”Mr.Moore说。

他表示,总供应量同比强劲增长,其中包括悉尼和霍巴特的创纪录增长,部分原因是今年可供出售的库存增加以及房产出售时间更长。

目前出售房屋需要更长的时间,清拍率已经下降。与此同时,近几个月来,买家有更多房产可供选择。

大多数城市买家的选择变多

虽然由于季节性活动较为平静,但在冬季中期,待售房产的总存量通常会下降,但报告显示,与6月份相比,7月份的总挂牌量略有上升,0.6%。

Mr.Moore 表示,今年悉尼、墨尔本和堪培拉的买家选择有了显著改善。

“市场上开始有供买家选择的存货,特别是在悉尼、墨尔本和堪培拉。而过去两年半的大部分时间里,买家都在购房的恐慌焦虑中。”

▼ Realestate.com.au上的总房源变化

与2021年7月受封锁影响的水平相比,悉尼的可用总存量同比增幅大,总挂牌量增长30.7%。

“虽然这部分是因为2021年7月相当疲软,但今年也受到了强劲的推动,2022年7月是自2018年以来买家在冬季期间拥有的多选择。”

Mr.Moore表示,悉尼和堪培拉的待售物业存量比过去十年的平均水平高出约5%,而墨尔本则低约2%。

“布里斯班和阿德莱德的选择仍然更加有限,买家在一段时间内一直面临低库存。在长期强劲的需求之后,在布里斯班寻找买家的竞争仍然很激烈,与大流行前的水平相比,挂牌出售的房产总存量仍下降了四分之一以上。”

报告显示,偏远地区的总供应量仍处于低位,但7月份略有改善,环比增长1.5%。尽管在过去几个月中,区域买家的选择有所改善,但可供出售的库存仍然有限。从区域来看,可供出售的总库存比大流行前水平低约40%。

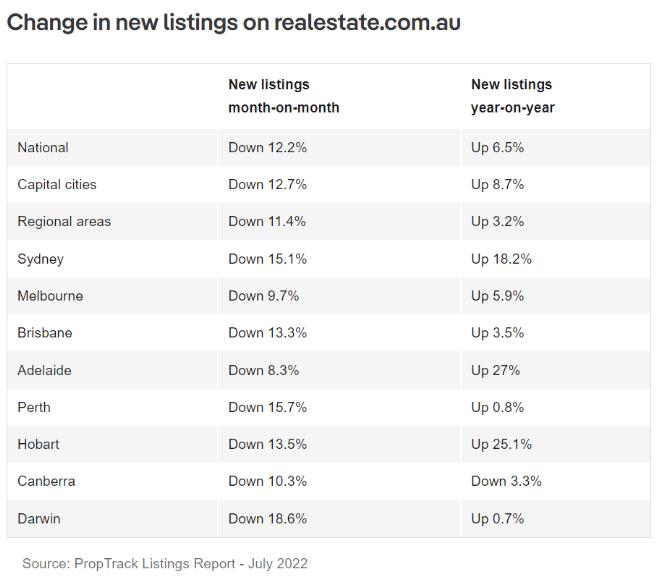

冬季新房源下降

在通常较为安静的冬季期间,随着新上市的待售股票浪潮出现,2022年上半年全国新上市的房源数量比2015年以来的任何一年都多,然而销售活动已经放缓。

与6月份相比,7月份在 realestate.com.au 上待售的新上市房产数量下降了12.2%。但Mr.Moore表示,7月比受封锁影响的2021年7月更忙,新上市的房源增加了6.5%。

由于冬季放缓,首府城市的新房源每月下降12.7%。然而,与2021年7月相比,新房源总数增加了8.7%,部分原因是去年的封锁影响。

与6月份相比,7月份所有首府城市的新房源数量均有所下降,这是冬季的典型情况。

▼ Realestate.com.au上新房源变化

Mr.Moore指出,与2021年7月受封锁影响的水平相比,悉尼、墨尔本和阿德莱德的新房源大幅上涨。

他说霍巴特继续忙碌的一年,新房源比去年同期增长了25.1%。

偏远地区内新挂牌量环比下降11.4%,但7月份的旺季再次比往年同期增长3.2%。

来源: 明明房产分公司