生活成本压力、大幅加息和经济低迷共同预示着明年澳大利亚经济将急剧放缓,消费者信心处于衰退水平?

经济和金融评论近可能过于悲观了些,谈论“严峻”、“暗淡”、“危险”前景。

所以有人认为澳大利亚经济衰退在明年是不可避免的,这是情有可原的。

但是,AMP 投资战略与经济学主管兼首席经济学家 Shane Oliver 博士,却另有看法,并针对此问题,从七个角度,分析了澳大利亚应该能避免衰退的原因。

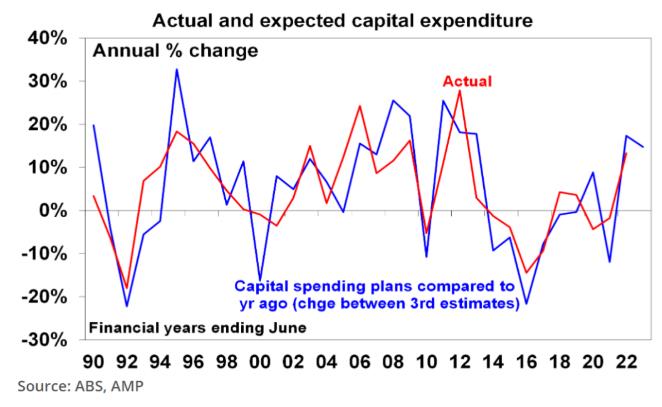

1.商业投资前景相当稳固

未来一年的商业投资计划依然强劲。

ABS 的资本支出意愿调查较一年前增长了约 15% 。

这可能在一定程度上反映了投资成本的上升,但这也与高水平的产能利用率、合理的商业环境和信心以及供应链压力的一些缓解相一致。

未来一年,实际商业投资预计将增长 5% 左右。

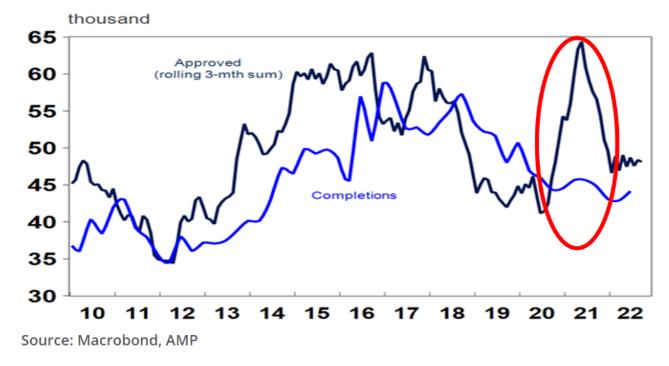

2. 有大量的房屋建设工作

与去年的高点相比,澳大利亚新建住宅的批准数量下降了约 25%,这是由于 HomeBuilder 补贴的结束和利率的上升。

虽然这表明了住宅建设的低迷,但它很可能会得到缓冲,因为还有大量的工作尚未完成,房屋完工数量尚未赶上 COVID-19 期间住宅建筑批准数量的激增(见下表红色圈出的区域)。

这主要是由于恶劣的天气,劳动力和建筑材料的短缺。

大量有待完成的工程可能会为住宅建设提供一个基础,防止住宅投资大幅下降,而通常情况下,住宅投资会因批准数量下降 25% 而大幅下降。

住宅批准和竣工情况

3.高能源价格正在提高国民收入

虽然能源价格的飙升对家庭预算造成了巨大打击,但它通过能源公司的收入为国民收入提供了巨大的提振。

这一点在强劲的贸易顺差中很明显,并导致上一财年预算赤字增加 480 亿美元,本财年预算赤字减少 420 亿美元。

这反过来有助于减少预算赤字,为澳大利亚政府提供更大的财政灵活性。

4. 如果经济衰退导致大宗商品价格大幅下跌,澳元将暴跌

今年到目前为止,澳元兑美元汇率下跌了 11%,但在贸易加权基础上(即对其他货币的平均汇率)没有变化(因为其他货币对美元的跌幅比澳元更大)。

但是,如果经济状况崩溃导致澳大利亚大宗商品价格大幅下跌,进而导致我们的出口收入大幅下跌(这将压低和澳大利亚的通胀),那么澳元可能会大幅下跌。

这反过来将有助于支持澳大利亚经济,使我们的出口更具竞争力,就像他们在亚洲危机、技术崩溃和金融危机中所做的那样。

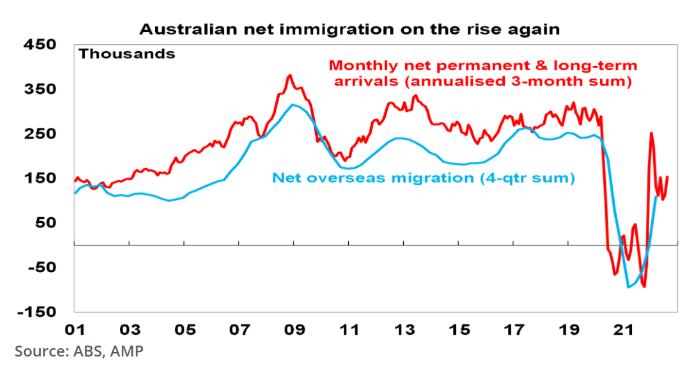

5. 移民正在迅速反弹

随着积压的入境签证处理完毕,以及每月净永久和长期入境人数的数据显示,新入境签证数量激增,移民水平出现反弹。

与此相一致的是,预算预计本财政年度的净移民人数为 2.35 万人,与 COVID-19 大流行前的水平持平。

在此之前,2020-21 年的净移民为负。

移民的激增将有助于缓解劳动力短缺和紧张的就业市场,这在前两张图表中很明显。

这反过来将有助于阻止工资增长飙升至远远超出通胀目标的水平。

6.通货膨胀在澳大利亚可能不是什么大问题

说经济具有弹性是很好的,但这可能只是意味着澳大利亚央行将不得不加息更多,以减缓需求足以降低通胀。

换句话说,之前的考虑对于避免经济衰退是必要的,但还不够。

因此,这就把我们带到了通货膨胀的问题上,我们有理由乐观地认为,澳大利亚央行不需要进一步加息太多(货币市场假设的 4% 以上的利率,但这极有可能使我们陷入衰退):

首先,澳大利亚工资增长远低于其他国家;

其次,至少能源价格没有像欧洲那样翻一番或更多;

第三,较长期的通胀预期仍与通胀目标一致,与 1980 年代高通胀根深蒂固相比,这应该使通胀更容易得到控制;

第四,虽然澳大利亚劳动力市场非常紧张,有工资井喷的风险,但这在很大程度上是由于缺乏移民。与其他国家不同,劳动力参与率高于大流行前水平,移民回国将缓解工人短缺问题;

第五,中央银行同时收紧货币政策可能会导致经济增长急剧放缓和澳大利亚将从中受益的通胀压力,从而减少澳大利亚央行需要收紧货币政策的金额;

后,美国上游价格压力正放缓,应该有利于澳大利亚,因为美国通胀滞后六个月。

7. 澳大利亚央行选择了“慢车道”

很大程度上将取决于澳央行加息的力度。

澳联储已经指出,它“将采取必要措施”使通胀回到目标水平。

但也有人指出,它寻求在“保持经济平稳”的同时做到这一点。

在初的一系列快速加息将现金利率恢复到更正常的水平后,澳联储放慢了加息速度,以便更好地评估加息的滞后影响,考虑到经济低迷,并希望在“过多和过少之间找到正确的平衡”。

用汽车行业的术语来说就是“超速致死”——初的利率加速对于赶上通胀是必要的,但如果继续以这样的速度增长,就有可能发生严重事故,导致不必要地陷入衰退。