《2022年11月澳洲建筑市场报告》显示,随着现金利率的上调,并且还会上调一段时间,浇灭这一波建筑热潮,使今年和明年新住宅的建造、房屋的改建和装修合同减少。

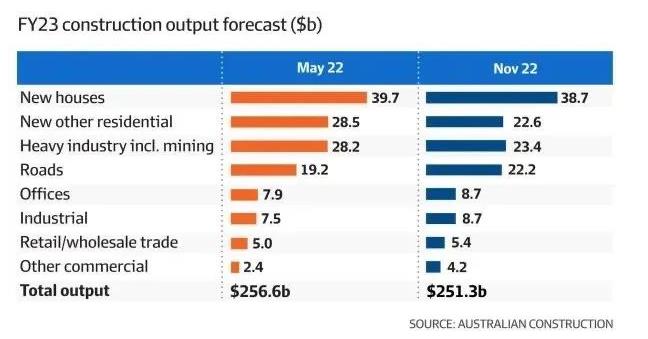

可喜的是,商业建筑需求表现出惊人反弹,社会和经济基础设施支出也在增加,这些方面的增长将抵消住宅建筑业的下降,使其价值的增长低于1%,至2510亿澳元。

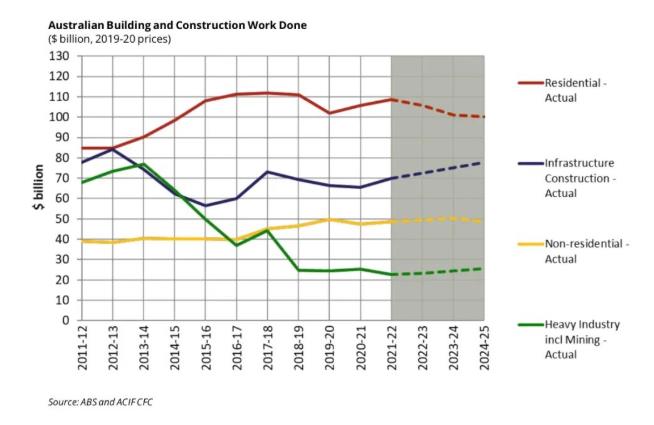

住宅楼建筑热潮已经结束,激励措施正在退出,利率也开始恢复到正常水平。

过去一年,住房需求的疲软导致批准和开工率大幅下降。虽然建筑行业仍有工程在进行,但新工程的减少将导致今年的工程量减少,并会在2024— 25年进一步下降。

但在过去一年里,高于预期的非住宅建设需求是可喜的变化。写字楼、其他商业和工商业的建筑活动强劲增长,并且零售和批发贸易领域的建筑活动小幅上升。

ACIF 咨询经济学家Barwise说,我们预计,许多一直从事住宅建筑的建筑商,能够找到一些非住宅项目的工作。但一些建筑商将不得不做出改变。

比如,其他商业项目–混合用途的零售和住宅、地铁站和其周边的商业项目的预期支出增加近80%,达到42亿澳元。

办公楼支出小幅增长7.7亿澳元,至87亿澳元,增幅近10%。预计今年商业物业支出也增长近16%,至87亿澳元。

正在规划的项目还有Woolworths开发项目,将斥资1.47亿澳元将悉尼北岸的Neutral Bay商店重建为一个三栋楼的项目、Costco计划斥资6300万澳元在墨尔本西部的Ardeer商店、布里斯班西南部耗资6000万澳元的Bunnings Oxley重建项目。

政府还预示着,将对基础设施的支出大幅增加,推动卫生医疗、老年护理和教育等领域的建造开发,这将推动未来两年非住宅建筑的增长。

因为联邦和州政府承诺扩大基础设施的发展,增加道路基层设施建设,以支持向未来更可持续的能源过渡。基础设施建设预计将稳步增长,于2022年—2023年增长3.8%,并且这样的增加将至少持续到2024—25年。

ACIF委员会主席Bob Richardson指出,通货膨胀压力、利率上升、供应链和劳动力方面的挑战构成了艰难的挑战。随着海外移民的强劲复苏,澳洲人口持续增长,这有助干支持未来住宅的开发,是缓解建筑行业增长放缓的关键。

FTI Consulting首席预测师兼董事总经理Kerry Barwise评论道,未来三年住宅楼预计将下降,建筑业需要一段时间才能完全消化利率上升和建筑成本飙升带来的影响。

然而,预计未来四年内,非住宅类建设将大幅增加,将保持整体建筑行业产出的增长。