据《悉尼先驱晨报》报道,随着澳联储上调利率,房产行业担忧,新屋建造将跌至10年来低水平,租户需警惕,未来12个月澳洲租金可能飙升逾11%。

据St George银行分析,随着澳联储本月加息0.25%,今年租客将向房东额外支付100亿澳元,而这会阻碍经济的发展。

自2月7日加息0.25%以来,澳联储一直受到抨击,但仍表示将在未来几个月进一步加息,以控制通货膨胀。

金融市场预计,到今年年中,现金利率将达到4.1%。

如果这种情况持续下去,将会付出巨大的代价,包括更高的利率和失业率。

与此相关的是,澳联储委员们注意到,通货膨胀维持在高位的时间越长,物价和工资预期上升的风险就越大。

加息0.25%的理由是,主要是通胀可能已经见顶、家庭消费放缓,以及澳洲和经济的不确定性。

一个关键的不确定性是,消费者将如何应对澳联储连续9次加息——这是自上世纪80年代末以来激进的货币政策收紧。

St George经济学家Pat Bustamante和Jameson Coombs表示,租房者占澳洲人口总数三分之一,而他们的住房成本在加息之前已接近历史高水平。

他们预测,自去年租金上涨10%之后,到2023年租金将上涨11.5%,这意味着,家庭在租金上总支出增加100亿澳元;而且这还不包括2022年额外增加50亿澳元的家庭总租金。

家庭租金增加100亿澳元,相当于住房费用平均增加20%。这些家庭将被要求削减开支,以应付较高的租金成本。

而随着房贷利率的攀升,已处困境的潜在购房者在未来两年内将面临一场购买新房的竞争。

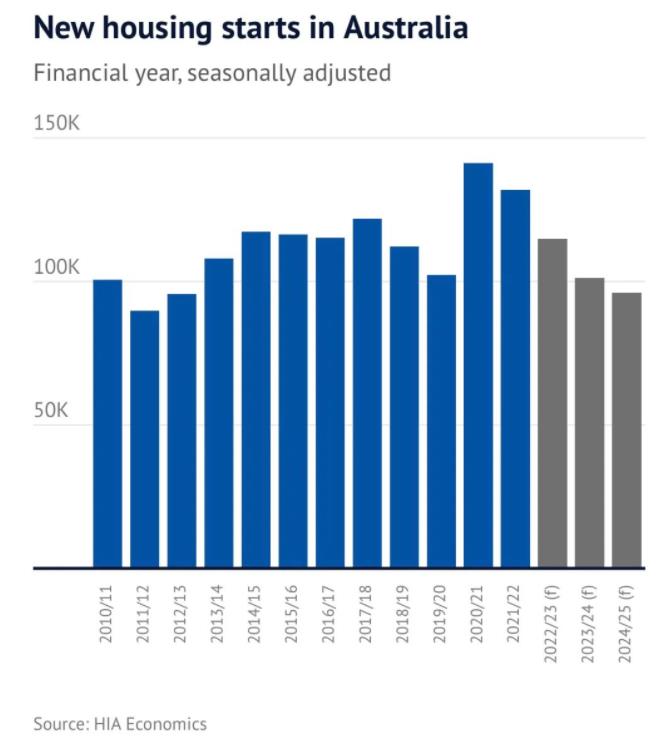

据澳洲住房产业协会(HIA)的预测,由于不断上升的利率抑制需求,今年开工建设的独立屋数量将大幅下降21%,明年将降至10年来的低水平。

到2024年,独立屋开工数预计将降至96,310套,这是10多年来首次低于10万套,标志着新建独立屋数量从2021年的14.9万套迅速下降。

HIA预计,独立住宅开工量将在2025年恢复,达到97,820套,尽管速度比较缓慢。到2026年,这一数量将攀升至105,179套。

HIA首席经济学家Tim Reardon表示,“2022年的加息足以结束这一建筑热潮,2023年的进一步加息将加速建造低迷。”

相比之下,由于住房严重短缺、移民和留学生反弹、以及负担能力限制继续推动公寓需求,预计到2024年,单元房开工量将反弹13.3%和4.6%,至82,360套。

HIA预测,2025年公寓开工数量将增至84,560套,2026年增至86,410套。

Reardon表示,“利率上升加剧现有的负担能力限制,以及租房短缺和海外移民、学生和游客的回归,预计将支撑公寓价格。”

由于独立住宅的土地供应不足,以及移民的增加,预计单元住宅将重获得买家喜爱。

预计投资者将对持续严重租房短缺做出反应,但材料和劳动力供应缺乏确定性,正阻碍近几个季度单元房项目的开工。

Reardon认为,如果现金利率在2023年企稳,房价恢复增长也将支撑新房需求。

他说,如果澳联储和政府设法维持经济增长和低失业率,那么被压抑的新房需求就不会下降至2012年房市低迷时的水平。