尽管面临长期疫情封锁及日益严峻的负担能力限制,澳大利亚繁荣的房地产市场依然在九月达到了创纪录的高点,录得三十多年来强劲的年度房价增长。

根据CoreLogic于今日发布的全澳住房价值指数显示,在过去一年中,澳洲房地产价格上涨逾20%,为1989年以来快的年度增速,其中悉尼上涨23.6%,墨尔本上涨15%。

然而,月度房价增长速度在3月达到2.8%的峰值后继续放缓,9月份全澳房产中位价上涨1.5%,至674,848澳元,为今年1月以来的低涨幅。

每个首府城市的房价仍在攀升,大部分城市都达到了历史新高。

霍巴特房价上涨幅度大,为2.3%,而尽管堪培拉在本月的大部分时间都禁止亲自看房活动,但其涨幅还是达到了2%。悉尼凭1.9%的月度增长紧随其后。

即使在房产市场进行严格限制的墨尔本,房价也上涨了0.8%。

达尔文和珀斯是房价上涨大潮中的例外。这两座首府城市的房价仍低于此前的市场峰值,且上涨幅度也十分轻微,分别为0.1%和0.3%。

布里斯班、阿德莱德、霍巴特、堪培拉和悉尼的独立屋涨幅表现依然优于单元房,月度涨幅都达到了2%以上。

而堪培拉和悉尼的独立屋年度增长也是强劲的,分别为28%和28.9%。

澳大利亚偏远地区的整体房产价格在9月份上涨了1.7%,新南威尔士州、维多利亚州、昆士兰州和塔斯马尼亚偏远地区的房价同比上涨逾20%。

悉尼独立屋中位价突破130万大关

悉尼的房价中值在过去一年中上涨了近30万澳元,首次突破130万大关。

根据CoreLogic的数据显示,去年这个时候,购房者平均需要支付101.7万澳元才能买得起一栋独立住宅,但现在需要131.1万澳元。

房价的大部分增长发生在近的封锁期间,自6月底疫情限制措施开始实施以来,房产价格上涨了约6%。

CoreLogic指出,低利率、对大空间住宅的高需求及待售住房的短缺是近期房价上涨的主要驱动因素。

该集团研究主管TimLawless表示,挂牌售卖的房产数量较少对交易的影响尤其大,因为这迫使买家竞相出价,试图以比其他买家更高的价格争夺为数不多的待售物业。

Lawless还表示,近的房价上涨还意味着,房屋的卖家可能会对他们的下一套房产提出更高的报价,这也进一步推高了房价。

他表示:“随着房价飙升,他们在出售自己的房产时获得了收益。”

Lawless补充称,首次置业者无法跟上市场中的上涨节奏。他指出,今年1月至7月,全澳发放给首次购房者的贷款数量下降了约五分之一。

“由于房价的上涨远远快于家庭收入的增加,储蓄首付变得更具挑战性……为了支付20%的首付,悉尼购房者通常需要大约26.23万澳元。”

这种情况引起了银行越来越多的关注。联邦银行首席执行官MattComyn表示,他对房价上涨的速度“越来越担心”。

Comyn在议会听证会上表示,CBA希望看到措施的出台,“为房地产市场降温”。

MyHousingMarket经济学家AndrewWilson表示,随着房价继续上涨,银行可能会开始收紧放贷。

“尽管房价已经上涨,但仍有进一步上涨的空间……负担能力已经是一个主要问题。”

在Finder.com.au近的一项调查中,半数受访的经济学家表示,他们预计四大银行将在未来12个月内将标准贷款利率提高至澳联储的周期之外。

房价增速已经放缓

CoreLogic澳大利亚研究主管ElizaOwen表示,尽管年增长率处于1989年以来的高水平,但市场已开始看到周期的自然放缓。

“这是在市场中开始出现许多不利因素的情况下导致的,这些因素包括可负担性限制和待售新房上市水平开始有小幅上升的趋势。”

报告指出,今年1月至7月,首次置业者的自住房贷款水平下降了20.5%。

“我认为,从长期来看,解封后的消费模式,是否会削减在本轮房地产周期中,为房价增长做出贡献的部分家庭储蓄将值得关注。”

“信贷环境即将发生的变化,也是一个重要的影响因素。”

房价持续上涨之际,金融监管机构正考虑引入更严格的贷款标准,以遏制购房者日益增长的债务水平。

目前,超过五分之一的买家的贷款金额超过其收入的六倍。

联邦财长JoshFrydenberg在9月28日表示,支持监管机构打击高负债房贷,经合组织与国际货币基金会近期也呼吁澳大利亚的监管机构收紧放贷标准,以为市场降温,并建议改革慷慨的住房相关税收优惠。

今年早些时候,澳洲储备银行行长PhilipLowe表示,如果收入增长速度低于债务的增长,将触发一段时间的宏观审慎干预。

Owen表示:“这就是目前的情况。在截至6月份的一年里,住房债务增长了5.6%,而收入仅增长了1.6%。”

“因此,根据金融监管委员会CouncilofFinancialRegulatory各成员给出的所有线索,这些干预很快就会到来是有道理的。”

Owen表示,任何市场干预都将不同于2014年和2017年的情况,当时监管机构针对的是投资房贷款和仅还息贷款。

她指出,投资房贷款目前约占住房融资的29%,而上一个周期的峰值为45%。

她猜想监管机构会引入更高的偿债能力评估率,或者限制DTI达到6或6以上的贷款比例。

目前,低利率和紧张的待售房产库存水平继续给全澳各地的房价带来上行压力。

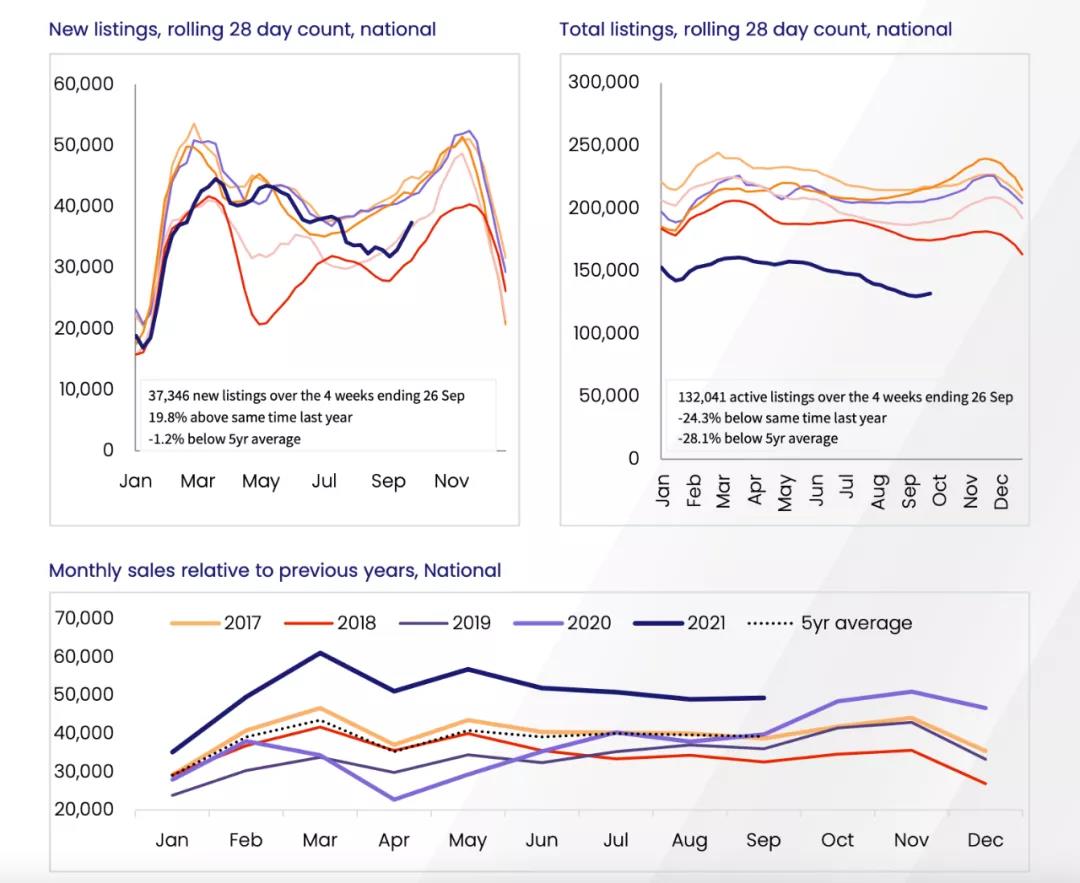

而尽管新上市待售房屋数量在九月上升,较八月中旬的近期低点上涨了15.7%,但CoreLogic的数据显示,这一数值仍低于五年间同期的平均水平。

同时,市场上的总待售房屋供应量也较五年间平均水平低了28%。

不过,相比五年来的平均值,房屋销售水平上涨了25.5%。Owen表示,房产上市的速度也低于售出。

参考资料:CoreLogic、REA、Domain

原文来源:澳洲房产大全