RBA宣布近期不会加息,但随着房价的不断增长,购房者的支出预计仍然会继续上涨,RBA行长PhilipLowe警告借款者,要为加息做好准备,但措施正式出台不会早于2023年。

01、房屋销售速度加快,做好加息准备

Realestate数据显示,一些郊区的房屋在几天内就被抢购一空,墨尔本、悉尼以及布里斯班周围几个区域的房产普遍在两星期内售出。

Realestate经济学家AngusMoore表示,在全国范围内,房产的销售速度比一年前快了约两周,比疫情开始之前还要快,整个2021年,房产上市天数下降,销售速度达到了三年来快。

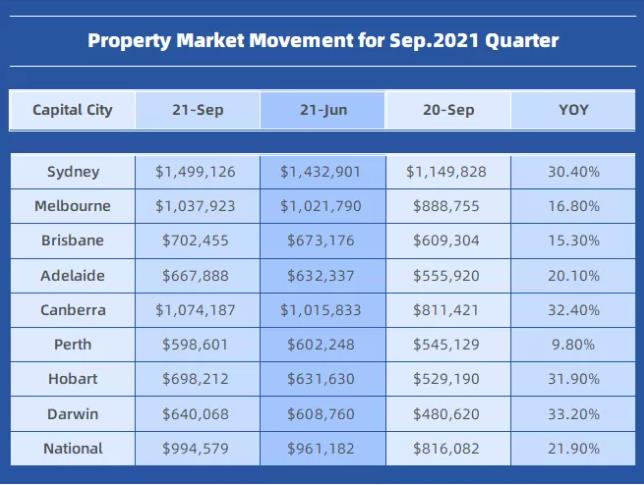

在截至10月的一年中,全澳房价上涨了21.6%,其中一半的首府城市都有超过20%的年度增长。在大的首府城市悉尼,独立屋房价上涨了30.4%,而公寓房价的涨幅为13.6%;在墨尔本,独立屋价格同比上涨了19.5%,公寓上涨了9.2%。

▲Source:Domain

02、央行不会为冷却住房市场而加息

RBA已经开启了提前加息的大门,但是行长PhilipLowe仍然认为央行有可能在2024年将现金利率从历史低点0.1%上调。他认为,到2023年之前,利率都不会上升。

RBA董事会11月2日维持利率不变,但降低了收益率目标,只是应对疫情作出的支持措施之一,有助于降低所有借款人的融资成本。

PhilipLowe表示,随着通胀上升和失业率下降的可能性增加,其他市场利率会随其变动,收益率目标在抑制澳大利亚总体结构方面的效力已经减弱。

11月2日,PhilipLowe再次排除了通过加息来冷却澳大利亚繁荣的房地产市场的可能性。他认为这种做法并不合适,他表示,更重要的是,人们有工作,他们的工资有合理的增长。

更高的利率不是解决房价上涨的办法,相反,他指出了结构性因素,如城市规划、对住房投资的税收优惠、人们选择居住的地方以及交通网络等。

大多数市场的住房价格都在继续上涨,由于自住者和投资者对信贷的需求增加,住房信贷已经回升。

澳大利亚统计局11月1日公布的数据显示,9月新的住房贷款承诺值下降了1.4%。这主要是由于新的自住贷款下降了2.7%,这是连续第四个月下降。

PropTrack经济学家PaulRyan表示,放弃收益率曲线控制政策的决定表明,利率可能开始以高于此前预期的速度上升。

PaulRyan预计,由于买家的持续高需求,住房市场状况在不久的将来会继续保持强劲。他表示,未来的6个月,住房市场的活动前景是非常强劲的。

“抵押人可能会比他们预期的更早看到更高的利率和更多的还款,但随着我们度过利率极低的时期,RBA可能会慢慢加息。”

PhilipLowe表示,RBA鼓励银行监管机构增加住房贷款利率可用性缓冲的决定,在利率处于历史低位的情况下维持贷款标准非常重要。“利率在某个时候会上升,要为此做好准备。”

03、RBA排除2022年加息可能性

上周,9月份季度基础通胀年增长率为2.1%,该数据公布之后,RBA考虑在明年就开始加息。

虽然RBA的预测是2022年和2023年的潜在通胀率分别为2.25%和2.5%,但是PhilipLowe表示,新数据和预测并不保证2022年现金利率会上升。

“我知道有些银行正在加息,但我们情况不同。”他坚持认为,在通胀持续保持在2%-3%范围内,RBA董事会不会提高现金利率,这样的做法要求工资涨幅要大于目前水平。

PhilipLowe表示,决定现金利率的是经济状况,而不是日历。

PaulRyan认为,2023年加息的可能性比之前高,但2022年是不可能的。

澳新银行经济主管DavidPlank表示,利率预计在2023年上半年开始上升。“这并不意味着政策或金融状况在2023年之前是一成不变的。我们已经看到一些政策有所收紧,比如定期融资机制和收益率目标的终止。债券购买的逐渐减少将代表着又一个收紧行动”

04、固定抵押贷款利率可能上升

PaulRyan表示,RBA取消收益率目标,提高了人们对利率将在未来几年内上升的预期。

“这意味着长期固定抵押贷款的利率将继续上升,但我们不太可能在短期内看到可变利率抵押贷款的上升压力,特别是对自住业主而言,对他们来说,贷款人之间的竞争为激烈,”他说。

REA集团经纪公司首席执行官SusanMitchell表示,房地产市场明年全年可能保持活跃,但长期固定抵押贷款利率可能会有更多变化。

她说:“我们已经开始看到住房贷款利率的许多小幅度调整,主要是长期固定利率住房贷款产品,以及浮动利率住房贷款的一些折扣,但RBA的公告表明,更重大的变化即将出现。”

她表示,借款人一直在确定部分或全部住房贷款利率,对转贷的需求依然强劲。

“过去几年,我们经历了极低的利率环境,但低利率不会持续。”

AMPCapital首席经济学家ShaneOliver表示,虽然加息仍有些距离,但取消2024年4月0.1%的收益率目标意味着两年期和三年期固定抵押贷款利率面临更大的上行压力。

来源: 明明房产分公司