COVID-19疫情对社会产生了深远的影响,而房地产市场也没有逃过这些大调整。

对不同地点和物业类型的偏好已经发生了极其迅速的变化,而住房市场仍在调整。

这些变化超出了价格上涨的范围,价格上涨主要是由较低的利率推动的,今年已经开始逆转。

思考一下疫情引起的有可能持续存在的房地产市场变化,以及那些可能逆转的变化,可以对可能表现出色的市场有一定的了解。

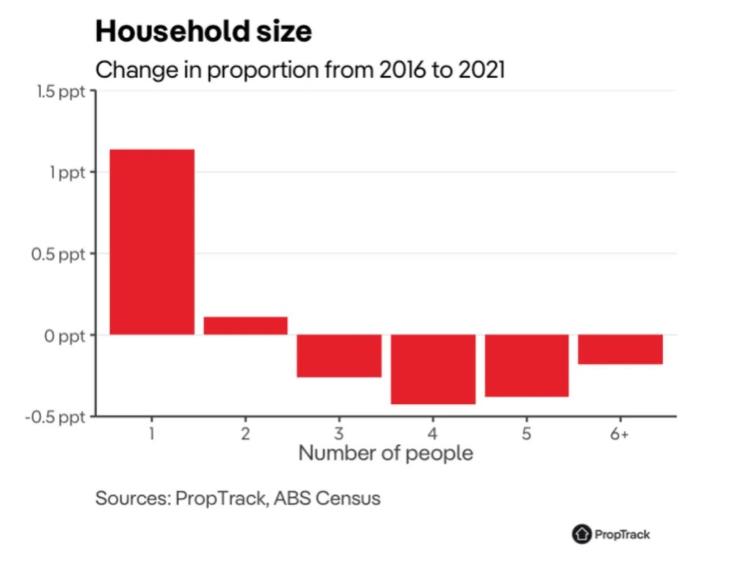

1. 人们选择与更少的人一起生活

房地产市场剧烈的调整之一发生在疫情的早期,当时人们搬进了小型家庭。

在封锁和远程工作和学习中,更多的人决定他们需要自己的空间。

与2016年相比,2021年的一人和两人家庭变得更加普遍--以牺牲大户型为代价。

特别是,在Covid期间,合租房的受欢迎程度大幅下降。随着大学学习的远程化,以及许多零售和酒店业的关闭,共享生活的吸引力大大降低。

在全澳范围内,平均家庭规模从大约2.59人下降到2.55人。这可能看起来不多,但它大大增加了住房需求总量。这意味着我们需要比原来多出大约15万套房产来安置人口。几乎相当于一年的住宅建设--只是为了适应突然出现的对小家庭规模的偏好。

虽然在大流行的早期,这种住房需求的增加被关闭边界的减少所平衡。但现在移民正在强劲增长,这意味着总的住房需求非常强劲,全澳各地的租金价格增长非常快就是证明。

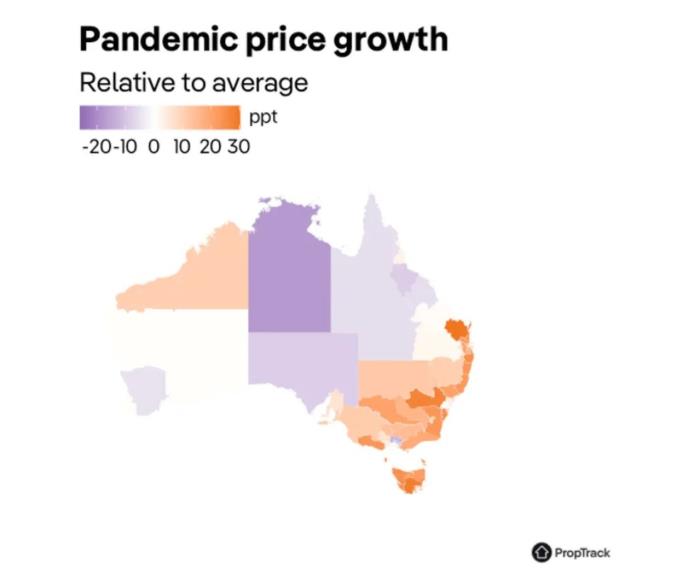

2.偏远地区(和较小的首府)的需求上升

由于远程工作能力和对生活方式改变的渴望,促使一些人搬出城市,全澳各地的偏远地区的价值都在上升。

但这种 "偏远地区复兴 "也使房价较低的小城市受益,即布里斯班和阿德莱德。

虽然全澳各地的房价都在上涨,但有趣的是,我们可以看到哪些地区的价值增长快。

通过比较价格增长和平均水平,我们可以看到哪些地区在大流行期间表现出色。

这场疫情对维多利亚州、新南威尔士州、昆士兰州东南部和塔斯马尼亚州的地区产生了巨大的积极影响。他们是疫情后生活方式改变的大赢家。

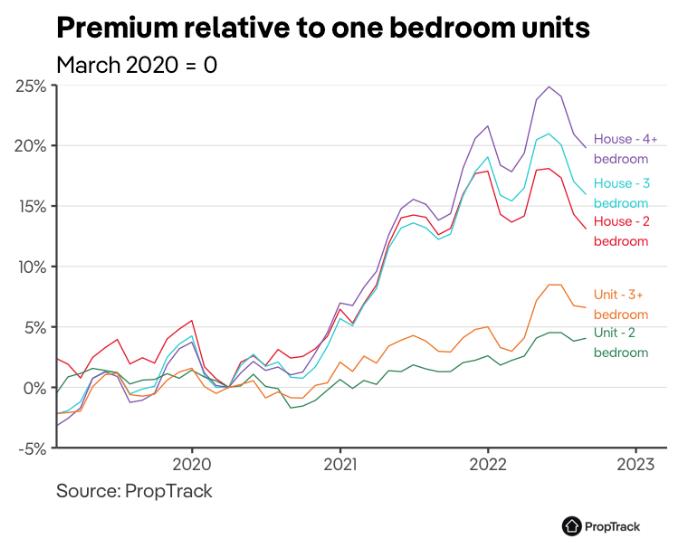

3. 人们想要更大的房子--并且愿意为其付费

购房者的另一个关键变化是对大房子的渴望。随着远程工作的增加和人们在家里花费更多的时间,购房者开始寻找更多的房间作为家庭办公室,以及更大的院子和实用空间。

这一点在销售价格中得到了明显的体现。

相对于小房子,人们愿意为大房子支付的金额已经爆表。相对于一室一厅的房子,四室一厅的价格比疫情之前高出20%。

大房子的成本溢价已经从疫情的高峰回落了一些,但仍然远远高于疫情前的水平。

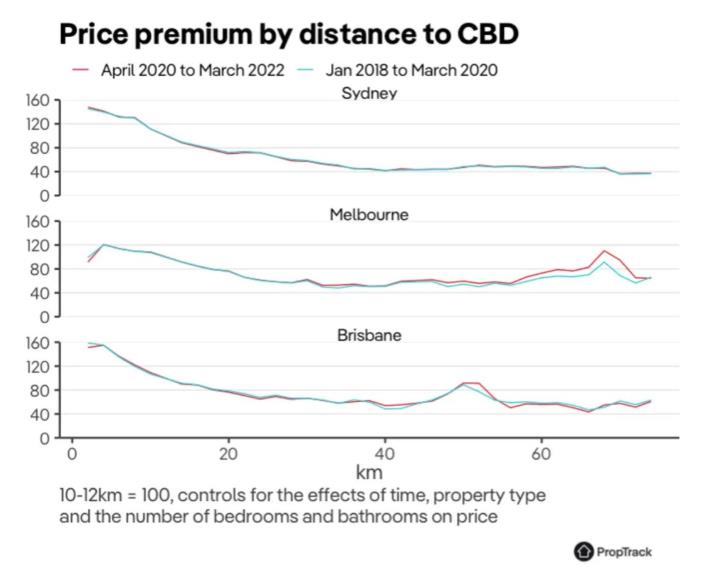

4. 通勤距离没有被重新估价

从表面上看,城市周边地区,如悉尼西南部和墨尔本西北部的表现,表明远程工作已经减少了距离的暴虐。

这意味着人们本应愿意为离城市中心更远的房屋支付更多的费用,因为现在许多人不需要每天通勤。

然而,在考虑到大型住宅的大幅重估后,居住在离市中心更远的地方,房价折扣没有什么变化。

因此,我们大型城市周边地区的所有需求表现都是由对大型住宅的渴望驱动的,因为这些地区有更多的大型住宅。靠近市中心的大型住宅也在不断升值。

到目前为止,人们并不愿意为离城市更远的住宅支付更多的钱,尽管通勤的需要减少了。

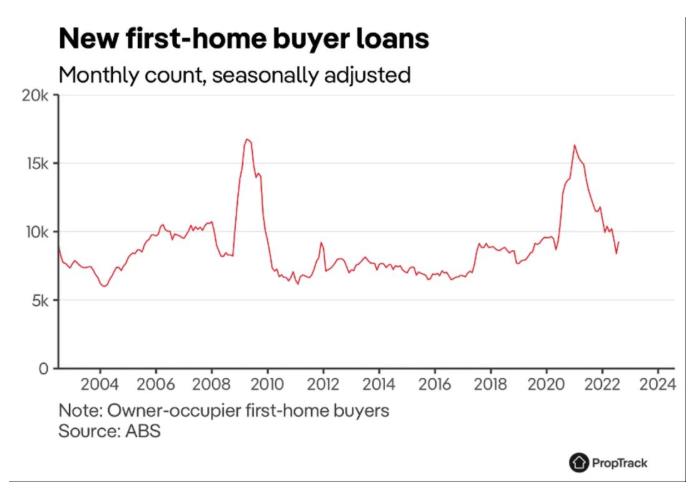

5. 更多的租房者过渡到拥有自己的房子

疫情时期对首次置业的人来说是好事。这是由于较低的利率(这往往有利于首次购房者,因为他们的房产贷款比例较高)和政府的激励措施共同作用的结果。

上一次我们看到相同水平的首次置业活动是在金融危机之后的2009年,那时也是降息和政府激励措施的时期。

虽然许多人能够提前购买以进入市场,但这也减少了租赁物业的数量,因为许多这些住宅被投资者卖掉了。当然,租赁需求也减少了,因为新业主不再是租房者。

但剩下的租房者很可能是那些在今年家庭规模变化和移民恢复带来的住房需求大增中挣扎的人。

这种变化会持续吗?

这种需求激增而供应量没有变化的情况下,意味着租金价格的上涨,这种情况已经非常强劲,并且看起来会继续下去。

而这可能会对目前租房者的财务状况产生更大的影响。这些趋势是否会逆转还不完全清楚,然而,似乎是有可能的。

更高的利率可能意味着2023年的首次置业者将发现比过去两年更加困难。这一点,再加上持续强劲的房租价格增长,可能会慢慢扭转向小型家庭规模转变的大流行趋势。

在某种程度上,家庭能够在整个疫情的住房需求减少后分散开来,但现在不得不重新组合起来。对郊区和大型住宅的偏好转变是否持续,很难预测。

但鉴于我们还没有看到这些趋势的逆转,偏远地区的表现继续优于首府,而大型住宅的溢价也没有什么变化--它们似乎是住房市场的长期变化。

参考资料:REA