在经历平静的12月年终休假期之后,房东开始活跃起来,潜在买家在新的一年将有更多的选择和交易.

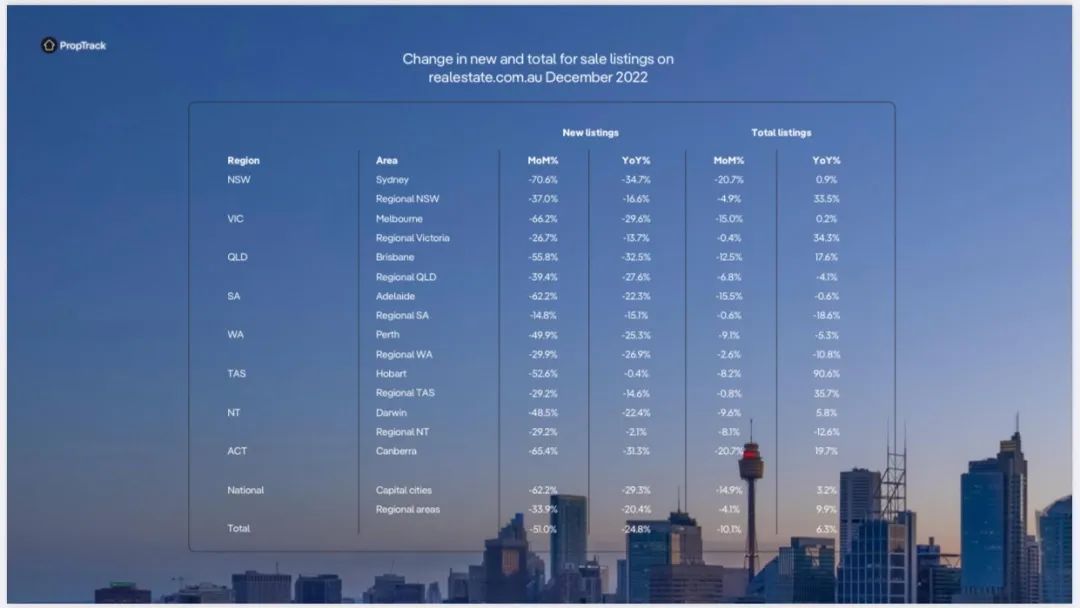

Prop Track《12月房源上市报告》显示,与传统的年末假期情况一样,去年12月,各州首府城市的新上市房源月环比下降62.2%,乡镇郊区的新房源也下降三分之一多点.虽然降幅很大,但都与往年基本持平.

就全澳范围而言,新房源月环比下降51%,与2021年12月相比,下降了24.8%.

尽管那时墨尔本、悉尼和堪培拉的疫情解封,房市出现异常繁荣.

经济学家兼报告的作者Angus Moore表示,大多数首府城市的新上市房源年环比都大幅下降,只有霍巴特下降幅度很小,年环比仅减少0.4%.

12月,乡镇郊区的新房源也大幅减少,月环比下降33.9%.

与去年同期相比,乡镇郊区的新上市房源下降20.4%,下降幅度比首府城市的少.

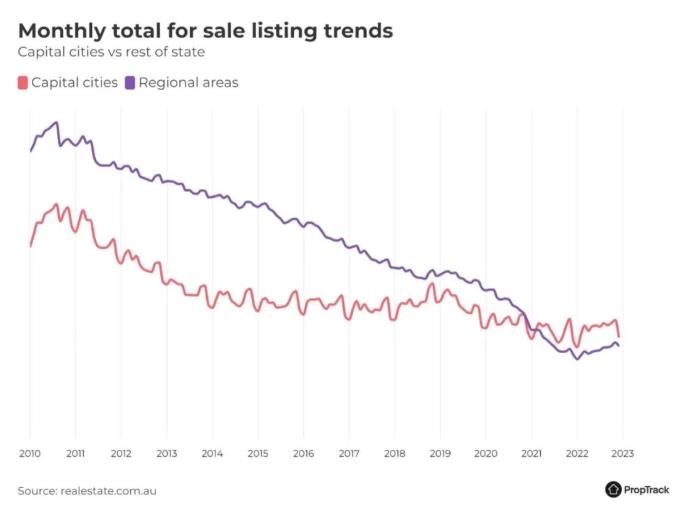

由于新屋入市数量减少,12月挂牌出售的物业总数也有所下降.

Moore指出,全澳总上市房屋月环比下降10.1%,每年的这个时候都是如此.

首府城市的新上市物业降幅(月环比下降14.9%)大于乡镇郊区的(月环比下降4.1%),这与年底的新上市房屋通常会有较大降幅是相一致的.

尽管如此,与去年和今年下半年的相比,购房者仍享有更多的选择.

霍巴特的增长尤其明显,那里的待售房产总量几乎是一年前的两倍.

乡镇郊区的待售物业总量仍然较低,但与去年相比有所改善.虽然12月份可供买家选择的房产数量有所下降,但待售房产的总数比去年同期增长9.9%,这是至少十年来同比增长多的一年.

在假期之后,房市活动预计在1月下旬大幅回升,就同往年一样,卖家和买家返回.

去年12月,全澳房价继续下跌,目前已从去年年初的峰值下跌4.3%.

这些房价下跌和房市活动放缓,都是由澳联储快速加息造成的.

虽然,与2022年年初相比,售房情况明显走软,房市活动也有所放缓,但买房、住房仍是刚需.

在2022年里,失业率一直处于几十年来的低水平,并且还在继续下降.工资增长率虽然低于通货膨胀率,但已开始回升.

国际移民也回来了,这将进一步激励住房需求.