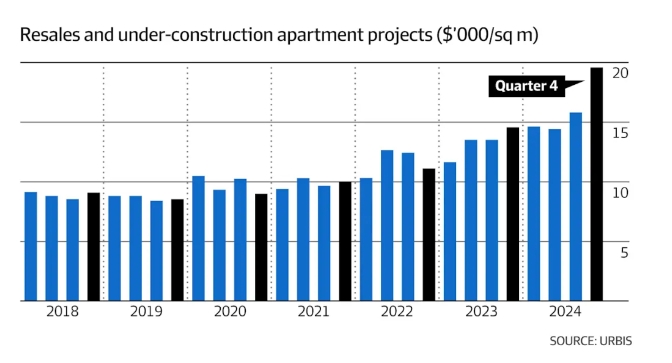

在建筑成本上升、劳动力短缺以及向自住型高端公寓市场转型的影响下,澳大利亚较大的城市公寓售价在2024年第四季度创下历史新高,跃升24%,使得平均价格超过每平方米19,000澳元。

Urbis新数据显示,这一涨幅是该咨询公司十年来记录的较大季度增幅。

此外,悉尼、墨尔本、布里斯班、珀斯和黄金海岸的期房及在建项目的平均价格同比上涨34%,其中布里斯班的期房价格在第三季度至第四季度之间跃升33%,达到每平方米23,000澳元。

澳大利亚东海岸的公寓市场正处于可负担性与开发可行性之间的拉锯战。买家目前需要支付比疫情前高出至多20%的售价,以确保新项目对开发商而言具有经济可行性。

然而,吸引愿意支付更高价格的买家,特别是在中低端市场,仍然是一大难题。

开发商Hirsch & Faigen的董事Daniel Faigen近期提交了一项在黄金海岸Broadbeach建造31层、100套公寓的计划,主要面向利用自住房产增值资金的换房者。

该公司在Marbella Broadbeach项目的公寓售价定在每平方米18,000至20,000澳元之间,低于该价格的销售将难以维持项目的可行性。

“公寓的可负担性在未来一段时间内仍将是一个挑战,”Faigen表示,“在昆士兰,低价公寓市场几乎已经消失。”

自由党-国家党联盟在上周宣布了一项选举政策,计划降低首次购房者的房贷偿付能力测试标准,以帮助他们获得更高的贷款额度。

这一举措可能会增加购房需求,使买家可支配的资金增加,但经济学家和房地产行业人士警告,这可能会在短期内推高房价,因此需要出台相关政策来刺激新房建设。

“我们需要采取平衡的方法,”Frasers Property Australia的开发部执行总经理Emily Wood表示,“供应端至关重要,我们需要确保有足够的政策工具来推动供应。”

不过,市场糟糕的时期可能已经过去。

官方数据显示,截至2025年2月的12个月内,新公寓、联排别墅和半独立式住宅的审批量达到66,796套,为近两年来的至高水平,同比增加7.5%。

“尽管项目可行性仍面临挑战,但整体趋势已在改善,”Oxford Economics Australia的首席经济学家Maree Kilroy表示。

KPMG城市经济学家Terry Rawnsley指出,悉尼在截至2月的三个月内获得了10,273套住房审批,季调后较前一个季度增长近39%,显示出公寓开发项目的可行性正在改善。

“尽管建筑审批量正在上升,但仍低于理想水平,而住房供应问题已成为一个关键议题。不过,新数据显示,开发商对推进新项目的信心正在增强,”Rawnsley补充道。

独立住宅方面,截至2025年2月的12个月内,审批量达到111,781套,为2023年2月以来的至高水平,同比增长9%。

Urbis的董事Mark Dawson表示,目前55%的期房购买者是自住型买家,而2018年这一比例仅为43%。他指出,尽管公寓价格总体上升,但新的市场报告显示价格开始趋于可负担水平。

“过去几年,全国范围内的大多数公寓销售价格都在100万澳元以上,主要面向换房市场,”Dawson表示。

“但在近一个季度,我们看到越来越多的项目平均售价低于100万澳元。现在下结论还为时过早,但在未来6至12个月内,我们应该关注是否会有更多面向中端市场的项目回归。”

Urbis的数据显示,海外买家在澳大利亚公寓市场的占比已从2020年的21%降至2024年的8%。同期,本地投资者(购房地与居住地相同州)所占比例从14%上升至24%,而州际投资者的占比保持在约13%的水平。

Hirsch & Faigen还计划在墨尔本推出两个公寓项目,包括Albert Park的140套公寓大楼,以及South Melbourne的120套公寓项目,两者的售价均在每平方米18,000至20,000澳元之间。其中,Albert Park的71 Queens Road项目预计总价值为2.4亿澳元。

“相比昆士兰和新南威尔士,墨尔本对买家而言仍然更具吸引力,”Faigen表示。但他也强调,必须将成本上涨因素考虑进销售价格中。

“我们目前正在为墨尔本的项目定价,并被告知未来12个月要预计2%-5%的成本上涨。”

参考资料:AFR