即将到来的住房贷款利率下调的承诺,让背负着贷款的房主们期待离开2024年。

评论人士认为,到目前为止,利率应该已经缩水了,或至少调整一下。但随着2024年的推移,降息的决定一再被推迟。

本月,澳大利亚储备银行维持现金利率不变,将其维持在4.35%,此举为明年2月降息提供了动力。

澳大利亚央行关于货币政策的声明指出,尽管总体通胀率已经下降,但潜在通胀率仍然过高。

因此,现金利率将保持限制性,直到委员会确信通货膨胀正在持续地向其2-3%目标区间的中间移动。

Finder消费者研究主管Graham Cooke表示:“尽管通胀已经触及澳大利亚央行的目标窗口,但这并不会促使澳大利亚央行自动开始降息,这将让房主感到失望。”

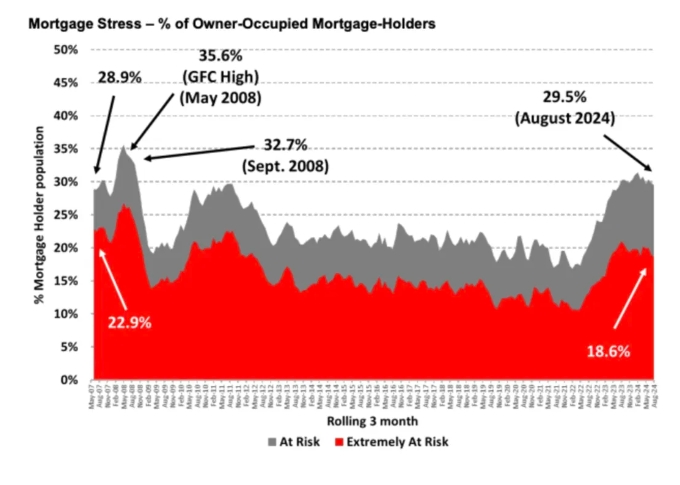

“10月份,有47%的借款人难以偿还贷款,创历史新高,数千人将被迫削减其他领域的支出。”

贷款房主把希望寄托在多次降息上,而预计降息将于2025年开始。对于160多万面临贷款压力风险的贷款持有人来说,这是一个令人鼓舞的消息。

人们期待着降息终将会到来,而且是越早越好。

主要银行和经济学家的预测各不相同,不过REA Group经济学家Eleanor Creagh预计,利率早将从2月份开始下调。

Creagh告诉Mortgage Choice:“随着通货膨胀率的下降,进入澳大利亚央行2-3%的目标通货膨胀范围将是澳大利亚央行终需要开始降息的信号。”

锁定好的贷款条件

现在,对于考虑如何在利率下降时获得佳条件的房主来说,重要的问题是,固定利率还是可变利率提供的价值高。

“大多数人预计2025年将降息,如果你预计利率会下降,那么锁定固定利率可能就不那么有吸引力了。”

“可变利率可能更有利,因为它们会随着现金利率的下降而减少。然而,固定利率提供了一些贷款持有人看重的确定性。

可变利率保持稳定,目前徘徊在6%左右。尽管一些金融机构能够获得略低于这个水平的利率。

Equilibria Finance董事总经理Anthony Landahl补充道:“鉴于通胀处于当前水平,而这正是澳大利亚央行的主要关注焦点,我认为未来6个月利率不会发生变化,因此可变利率基本保持不变。”

“我们看到一些购房者坐等降息,然后评估他们的购买能力,然后寻求进入市场,这样会使他们的月供更合适。”

Landahl表示,另一方面,固定利率目前好坏参半。

“大多数一年期固定利率高于目前的浮动利率,但我们看到一些变化,特别是2年和3年的固定利率,因为贷款机构试图锁定一些客户。

“目前没有多少人看到定息的价值。由于大多数第二年和第三年的固定利率都在一到两次降息之间,因此客户并没有真正看到这一点的价值。”

“大多数将利率固定下来的人,只是为了给自己带来现金流的确定性,因为他们明白,几年后,固定利率终可能会高于可变利率。”

转贷面临挑战与此同时,澳大利亚贷款和金融协会MFAA对贷款经纪人进行了调查,询问他们对借款人再融资能力和贷款压力普遍程度的看法。

再融资方面的挑战也很普遍。

“可偿还能力评估仍然是寻求再融资的住房贷款借款人面临的头号挑战。”

MFAA首席执行官Anja Pannek表示:“这是贷款机构在房屋贷款利率上额外增加的3%利率,以评估借款人是否可以偿还贷款。”

在上一次调查中,68%的贷款经纪人认为偿债能力是客户在过去六个月无法再融资的主要原因,而此前这一比例超过80%。在这种情况下,无法再融资的借款人被称为“贷款囚犯”。

Pannek说:“虽然仍然在上升,但与我们之前的调查相比,我们也看到贷款经纪人报告他们在2024年8月有贷款囚犯客户的比例有所下降。”

抓住机会

与此同时,坚定的澳大利亚人正在考虑如何夺回权力。许多人正在考虑包括再融资和购买房产在内的下一步金融举措。

Mozo的一项调查发现,39%的消费者在等待利率下降后再购买房产,而11%的消费者对在目前的高利率下锁定贷款持谨慎态度。与此同时,6%的人预计降息会改善金融状况。

虽然谨慎是件好事,但有时机会不会等待降息。

个人理财专家Rachel Wastell表示,相反,要做好财务准备,并了解所提供的利率,这样在合适的房产出现时,你才有好的机会迅速搬家。

Wastell补充道:“把握市场时机是很困难的,不幸的是,你不会希望在回顾过去时后悔当初的行动。”

“对一些人来说,等待更低的利率可能是一个安全的赌注,但风险可能比他们意识到的要高。”

“Mozo的研究显示,7%的买家认为,等待实际上可能适得其反,一旦利率下降,买家需求飙升,可能会导致房价上涨。”

参考资料:REA