根据《商业周刊》首富前200名的榜单,房地产始终是澳洲百万富翁主要的获取财富的方式,这在其它地方情况也同样得到了印证。房地产是的不是由投资者占主导的投资类别。在澳洲房产市场中,70%是自住用户,30%是投资物业。而房屋保险,租客保险等可以让投资者规避投资时的风险。和其它的投资不同,当房地产升值时,业主不需要通过售出物业来套现,只要通过银行增加贷款金额就可以了,投资者还持有物业,而物业还会升值。

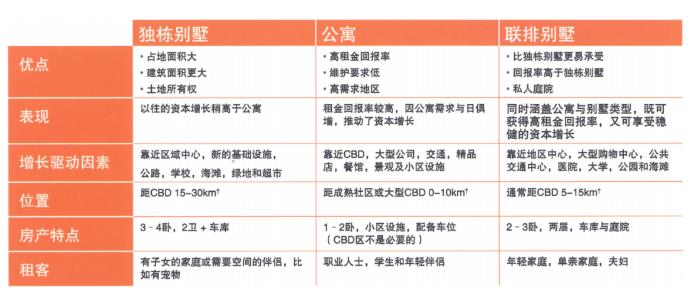

选择物业时,需要量力而行,了解哪些房产类型易承受,如图:

以上只是一个标准化的模板参考,地理位置、与CBD的距离以及生活设施不同,可承受能力也大相径庭。过去因为选择不得当,有90%的投资者中途放弃或持有房产时间太短而与房产投资的长期收益失之交臂。澳元对人民币汇率过去20年平均值为1:6.9,目前人民币兑换澳元的汇率为1:4.77,以这个汇率来购买澳洲的房产实际成本降低约30%,这也是为何澳洲本地人在今年购房让整体房价上涨了19.7%的主要原因。

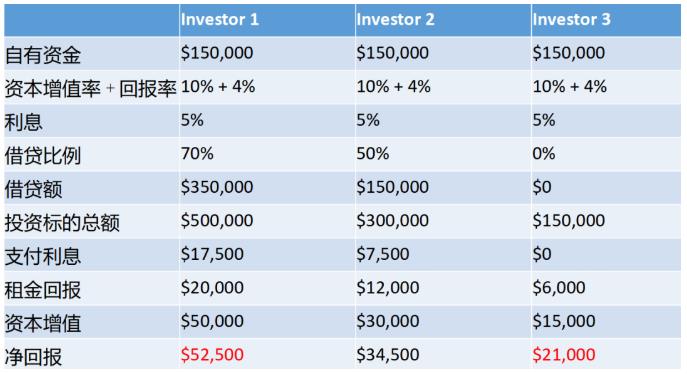

如果不用贷款,房地产的回报并不比其它投资类别高多少。通过银行借贷,利用手中有限的资金,投资者可以购买更高价值的物业,获取更大的收益。通过杠杆,投资回报会被放大。那么杠杆是如何工作的?

假设有3个投资者,每个人都有$150,000。他们投资的产品都具有10%的年增值和4%的回报率他们分别采用不同的杠杆策略,从70%的杠杆,到完全不用杠杆,看看杠杆和回报的关系如下:

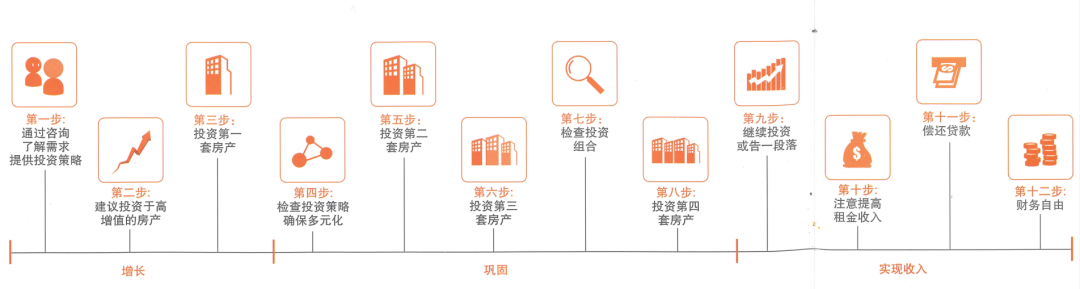

过去一些澳洲房产投资的管家公司还制定了12步投资方案:

并将增值定义为了两个概念为“以房养房”和“以房养学”;

怎么玩转“以房养房”?举个例子

年:投资10-15万澳元,购买50万澳元的房产A

第二年:房产A增值到65万澳元,将增值的15万澳元部分,通过银行评估,将10万澳元套现出部分,继续购买一套50万澳元的房产B,合理利用租金付利息。

第五年:两套房产各增值10万澳元,共增值20万澳元,通过银行评估,将20万澳元套现出部分,继续投资一套房产C这样就共有3套房产了。

第七年:已有三套房产各增值10万澳元,共增值30万澳元,通过银行评估,将30万澳元套现出部分,继续投资一套房产D,这样就共有4套房产。

第十年:后再将每套房产增值10万澳元套出,继续投资两套,总共就有了6套房产。

不过根据澳洲现在的税法“以房养房”一般投资者是玩不起的,越来越多的买家更倾向于“以房养学”,通过套现房屋增值的部分来冲抵留学费用,等到孩子毕业后,如果他们不想在澳洲生活,那么可以直接卖掉房子获得增值部分的收益。

每次遇到各种金融危机,债务危机,某行某业快要玩不下去的时候,总有人跳出来说一句,“当潮水退去,才知道谁在裸泳”。希望再过几个月,澳洲边境能重新开放,届时再审慎地重新评估房地产市场的状况。不过目前我们可以预测,因为一些发达国家已经处于国内和国际旅游回归的阶段,那么这将会对这些国家的房地产需求和房价增长产生什么影响,我们或许能从中发现澳洲房产的未来。

来源:考拉地产