澳大利亚储备银行(Reserve Bank of Australia)的加息攻势正在奏效,经济增长因家庭回缩而放缓。

澳大利亚统计局的数据显示,澳大利亚 6 月份的经济增长了 0.4%,年增长率从上一季度的 2.3% 放缓至 2.1%。

核心数据:

经济增长情况 6月份,澳大利亚经济增长0.4%,年增长率从上一季度的2.3%放缓至2.1%。

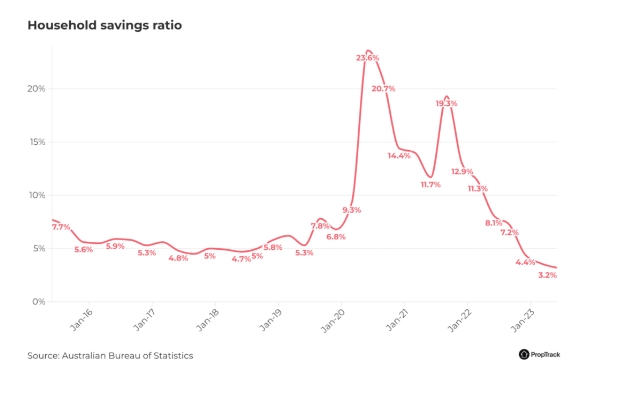

家庭储蓄率已从3.6%跌至3.2%,这是自2008年以来的低记录!

尽管经济增长放缓,央行周二仍决定将利率维持在4.1%。

高水平的移民加上较低的新增供应量和新出现的住房短缺,很可能会继续导致房价上涨。

但细节决定成败,经济增长主要得益于商业投资、旅游业的持续复苏以及 "Covid-19 "大流行后留学生人数的增加。

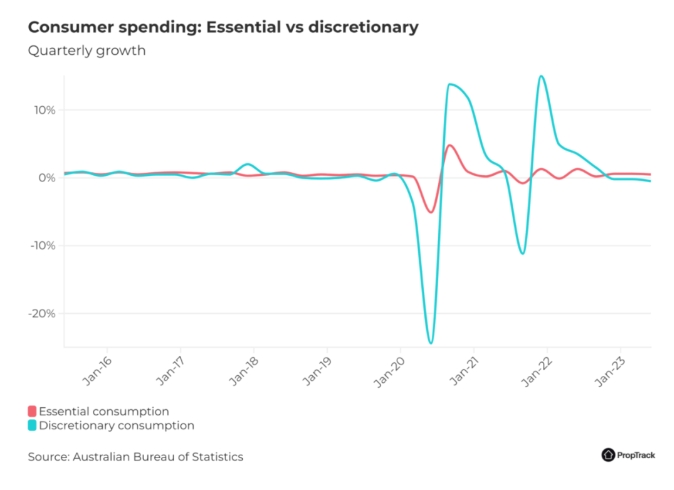

家庭消费在本季度保持相对平稳,消费者减少了可自由支配的物品,以便为必需品和飙升的按揭还款腾出空间。

由于消费者减少了在大流行病期间积累的缓冲资金,人们也减少了收入中的储蓄,家庭储蓄率从 3.6% 下降到 6 月份的 3.2%。

PropTrack经济学家埃莉诺-克雷赫(Eleanor Creagh)说,这是自2008年年中以来低的家庭储蓄率。

利息支出几乎翻倍

澳大利亚央行周二决定连续第三个月将利率稳定在4.1%的水平,这让家庭松了一口气,同时也坚定了现金利率已经见顶的预期。

但由于预计明年才会降息,AMP 副首席经济学家戴安娜-穆西娜(Diana Mousina)表示,家庭将继续减少储蓄。

"Mousina女士说:"鉴于利率上调和通胀高企给家庭预算带来的压力,随着家庭耗尽其积累的储蓄,储蓄率预计将进一步下降。

"总体而言,鉴于去年 5 月以来的利率上调,GDP 数据与经济放缓的预期一致。

在这一年里,家庭共支付了 828 亿美元的抵押贷款利息,几乎是去年利息支出的两倍。

据AMP估计,自2022年4月以来,一名拥有60万美元抵押贷款的浮动利率借款人每月的抵押贷款支出将增加1300美元,即每年增加15600美元。

即使该借款人能够从贷款机构获得 0.5% 的折扣,每年的负担仍将比首次加息前增加 13,000 美元,这对他们的消费能力是一个重大打击。

六月份的家庭消费支出仅增长了 0.1%,而去年同期则增长了 1.5%。

不难看出,在房贷、房租、水电和保险费用不断增加的情况下,更多的支出被用于必需品,而可自由支配的支出则连续第三个季度下降。

住房市场活动回暖--但能持续多久?

尽管利率和通胀率大幅上升,但新的 PropTrack 房价指数显示,8 月份全国房地产价格连续第八个月上涨,一些城市的房价还创下了历史新高。

"克雷格女士说:"今年的经济复苏已使全国房价年增长率恢复到正值,与去年同期相比上涨了2.64%,与2022年3月的峰值相比仅下降了0.75%。

克雷格女士说,今年大部分时间房产上市量的短缺抵消了价值 400 个基点的利率上调,利率上调导致还款增加,并将借贷能力压低了约 30%。

"她说:"海外净移民人数的反弹、租赁供应短缺导致的租赁市场紧张,以及工资增长缓慢和失业率接近数十年低点导致的劳动力市场持续紧张,都推动了住房需求的强劲增长。

但是,随着越来越多的房屋进入市场,Creagh 女士说,供求关系的平衡可能会导致未来几个月的房价增长放缓。

"她说:"随着春季销售旺季的到来,如果新挂牌房源继续增加,今年的房价增长速度可能会放缓。

她说:"再往后,随着经济承受能力的持续恶化和经济增速的放缓,今年强劲的房价涨势能否持续就成了问题。

"但是,高水平的移民加上较低的新增供应量和新出现的住房短缺,很可能会继续导致房价上涨,尽管可负担性仍然捉襟见肘。

她说,周三的数据证实了人口增长的回升势头仍在继续,这是自 1974 年以来强劲的季度增长。