2021年3月澳洲购房贷款资讯汇总银行常常会为客户提供比宣传价格更优惠的利率,您可以联系我们进行免费利率折扣评估;实际折扣会根据您的贷款金额及还款能力而有所不同。

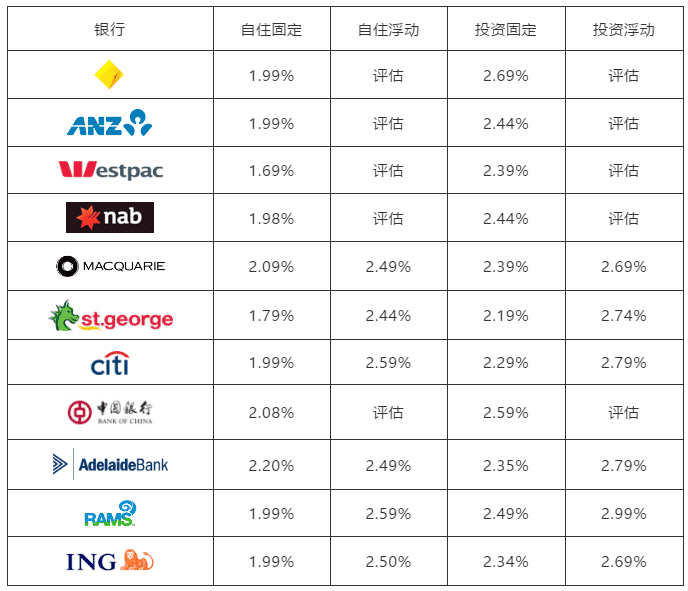

下表总结了目前(2021年3月)常见借款人本息还款情况下的低利率。值得注意的是,Westpac近日宣布再次削减利率,目前其自住房产固定利率以低1.69%的利率市场其他主要竞争者。

澳洲房贷利率参考(2021.3)

*以上内容供参考,不构成投资建议。

2021年2月

与浮动利率(variablerate)不同,固定利率(fixedrate)往往会随着现金利率的变化而变化,固定利率对债券市场的活动有反应,由于RBA的债券购买计划,目前固定利率处于历史低位。

在撰写本文时,澳洲两年期固定利率(fixedrate)平均为2.34%年利率。UBankUHomeLoan目前以1.75%的年利率(比较利率*为2.22%)的3年期报价市场,但这一报价只提供到2021年2月26日。

其他值得一提的还有Tic:Toc,其1年期利率低至1.89%年利率(2.18%年利率比较),以及墨尔本银行(BankofMelbourne)和圣乔治银行(St.George),其4年期利率为1.94%年利率(3.21%年利率比较)。

平均浮动利率(variablerate)仍然较高,为年利率3.30%,因为在过去两次RBA降息后,大多数贷款人将注意力集中在固定利率上。

自住者贷款(owneroccupierloans)的利率者是ReduceHomeLoans,该公司目前提供的浮动利率为1.99%年利率(比较利率为2.08%年利率),而值的投资者贷款(investorloan)来自Tic:Toc,该公司提供2.33%年利率(比较利率为2.34%年利率)。

考虑房屋贷款时,你可以尝试问自己以下问题:

你想借多少钱:你选择借的房贷金额越高,还款成本越高。

你能负担多少存款:利率较低的房贷,更可能需要较高的前期保证金。如果您的存款低于房产价值的20%,您可能需要支付贷款人抵押贷款保险(LMI)。

您希望您的房屋贷款期限有多长:许多房屋贷款的期限为30年,但也有一些可以持续25年或更短。一般来说,您的贷款期限越长,您每月支付的利息就越少,但总的贷款利息就越多。

你是以自住者(owneroccupied)的身份还是以投资者(investor)的身份买房:投资者的房贷利率往往比自住者高。

您想要的房贷有哪些特点:好的房屋贷款是您满意的贷款,这可能意味着利率以外的其他功能,如允许您进行额外的还款,支持offsetaccount(对冲账户),或redrawfacility(重新提款设施)。

一旦你确定了偏好,进行适合你的贷款比较就不难了。

房屋贷款利率是怎么决定的?

Cashrate(现金利率)是由澳大利亚储备银行(RBA)制定的。RBA在每个月的个星期二举行会议,根据通货膨胀、就业、经济增长和人们的消费情况等因素,宣布官方现金利率是保持不变、增加还是减少。

2021年3月

2021年3月,RBA仍决定维持cashrate在0.1%的历史低位。

他们做出决定的逻辑是:较高的利率会减缓借贷行为,从而减缓经济活动和通货膨胀;而较低的利率会起到相反的作用,会促进借贷行为,并刺激经济活动和防御通货紧缩。

贷款人会根据RBA的决定来设定自己的房贷利率。

如何办理房贷是优惠的?

每个借款人在寻找的房屋贷款时,需要看三点:利率、费用和功能。

利率越低,越好

好的房屋贷款大部分时候都会有一个低利率。利率决定了你的借款成本,利率越低,你每个月支付的利息就越少。任何寻找佳房屋贷款交易的人都需要从利率开始。

假设贷款额度是50万澳元,你选择了30年期限的浮动利率和本息还款方式。下面是你在不同利率下的月还款额:

$500,000的30年期贷款在不同利率情况下的月还款额

避免过多的费用——澳洲购房有哪些常见费用?

一笔房贷如果让您承担多种费用,那么随着时间的推移,您所付出的代价可能比您意识到的还要多。

有些是一次性的前期费用,如申请费或结算费。有些房屋贷款会收取每月或每年的费用。

大多数情况下,这些费用与您的还款额相比似乎很小,但它们确实会增加。

而且由于许多房屋贷款的费用很少,所以如果可以的话,好避免费用。

检查贷款的比较利率,以更好地了解费用的附加成本。

正确的贷款类型适合你的策略

办理合适的房屋贷款很重要。如果你是房产投资者,那么你需要投资贷款。你将无法申请到自住者贷款。

你还需要看你的还款类型。大多数借款人都会选择本息贷款,即你借钱,然后还本金,加上利息。这对大多数借款人来说是安全的方式。

但你也可以考虑只付利息的贷款。这种还款方式,您一开始只需支付利息费用。但您以后需要全额还款。它在短期内花费较少,而在长期内花费较多。它是投资者的热门选择,但一些买自住房的人也会选择它。

你需要的住房贷款特点

带有附加功能的住房贷款可以为您提供更灵活的贷款管理和还款方式:

对冲账户(offsetaccount)可以帮助你减少需要偿还的总利息。

一揽子贷款(PackageLoans)可以让你将住房贷款与其他金融产品(如交易账户和信用卡)捆绑在一起,以获得方便和折扣。

重新提款功能(redrawfacility)让你可以取出你已经提前偿还的额外资金,以备不时之需。

贷款可转性(Loanportability)让您可以将您的房屋贷款从一处房产转移到另一处房产,而无需重新融资或转贷(refinance)。

什么是适合你的房屋贷款?

当你在决定获得哪种房屋贷款时,要记住每个借款人都是不同的。首要考量应该是了解你能负担多少,这不是指你能借到的高金额——还意味着你能承受的每月还贷的高金额。此外,你要考虑各项前期成本,包括印花税。

以下是一些典型借款人的例子,虽然所有借款人都是在寻求合适的房屋贷款,但他们的需求其实不同。

现金紧张的首次购房者

首次置业买家狗剩·冯特博纳(Gousheng·Fontbona)和素芬·麦克雷恩(Sufen·McLean)20多岁,目前在租房。他们四年里已经攒了10万澳元,但因为他们住在悉尼,所以这不是一笔很大的存款。

对于狗剩和素芬来说,好的房贷好具备以下条件:

低利率:因为他们无法承担高额的还款。

低存款贷款:他们还没有存下20%的首付,所以他们需要的贷款高LVR可能为90%或95%。

允许担保人的选择:狗剩或素芬的父母可能愿意为他们提供担保。

有了这些标准,狗剩和素芬找到了一个低利率贷款和高LVR,且接受允许担保人贷款的机构。莎拉的父母保证15%,所以他们只需要5%的存款,就可以避免支付贷款人的抵押贷款保险。他们选择的贷款确实有一笔不菲的申请费,但他们决定这是值得支付的,因为贷款的其他对他们来说都是的。

虽然存一大笔存款的想法可能会让人望而生畏,但"首次购房者存款计划"意味着你只需要存5%的存款就可以踏上房产阶梯。

随着低利率的提供,以及其他一些州和联邦政府的激励措施,现在可能是进入市场的理想时机。目前,首次购房者支付的房贷还款可能比你在同一郊区支付的房租还要少。

谨慎的投资者

直到近,房产投资者都习惯于为房产贷款支付远高于自住者的费用。但这种情况已经不复存在了,有非常有竞争力的投资贷款,银行再次争夺投资者的业务。如果你已经是房主,或者是想要refinance或upgrade的投资者,由于这些创纪录的低利率,住房的承受能力从来没有像今天这样便宜过,预计这些低利率至少还将持续三年。

在我们的假设性例子中,蒙娜丽莎(MonaLisha)目前正在偿还她的房贷。她想买一个公寓作为投资。她有40万澳元的资产,将使用信用贷款额度来支付她的存款。但她需要贷款来购买这个公寓。她不太关心快速的资本增长,而更关心长期的租金收入是否能为她带来正向现金流。

对蒙娜丽莎来说,好的贷款将具有以下特点:

是一种投资贷款:她不能用自住者贷款购买投资物业。

具有竞争力的利率:投资贷款的利率较高,所以她需要货比三家,以获得佳的交易。

不需要额外的功能:由于蒙娜丽莎的存款所剩无几,她无法将钱存入offsetaccount,所以她不需要为一个功能齐全但她不会使用的贷款支付额外费用。

蒙娜丽莎与贷款经纪人交谈,经纪人帮她安排了Lineofcredit(信用额度贷款)和投资房贷款。

付了太多贷款利息的房主

胖虎,正在偿还100万澳元的住房贷款,贷款期限为30年。他已经还了10年的贷款。胖虎已经有一段时间没有看他的利率了,当他看到其他银行和贷款机构的广告都是以1%或者2%开头的时候,他震惊地发现自己支付的利率过了3.30%。而且他目前的贷款还是一种基础的、没有什么额外功能的贷款。

胖虎想refinance(转贷)到具有以下特点的贷款:

更低的利率:这可以为胖虎每年节省数千澳元。

低费用:胖虎目前的贷款有很高的解除费用(dischargefees),他想换成有更少费用的贷款。

有对冲帐户(offsetaccount):胖虎在日常还款的同时还存了一些额外的钱,他想把这些现金存入一个offsetaccount,以降低他的利息还款额。

胖虎找到了一个低费用的浮动利率住房贷款,该贷款有一个的对冲帐户。他之前的利率是3.30%左右,而新的利率是2.59%。他现在每个月支付的利息更少了。

关键的是,胖虎并没有refinance到新的30年贷款期限。因为他已经还款10年了,所以他refinance到20年的期限。这使得他的还款额比30年期限的还款额要高一些,但确保他能更快地保持无债状态(换成新的30年贷款会增加10年的贷款)。

虽然你的情况不会和上面的例子完全一样,但希望它们能让你更好地了解如何找到好的房屋贷款。

房屋贷款利率的类型

您支付的房贷利率类型会影响您整体和每个月支付的金额。每种类型都有优点和缺点,所以重要的是要花时间找出适合您的类型。您的选择包括:

固定利率

固定房贷利率将您的还款额锁定在某一数值,并在一定时间内保持不变,通常长为5年。这使得预算更容易,因为你将有一个固定的金额,你需要支付每个月,不会受到利率上涨的影响。

然而,缺点是,如果您在固定期限的利息期间利率下降,您将无法获得任何好处。当你的固定期限结束时,你可以选择进入新的固定利率或转为浮动利率。

一般来说,固定利率贷款的灵活性比其他类型的抵押贷款利率要小,如果你提前还款,终可能要支付罚金。

浮动利率

浮动房贷利率意味着您的还款额可能会根据现金利率的变化或银行的奇思妙想而随时改变。这种利率类型的安全性较低--您的还款额会受到市场涨跌的影响。

然而,由于浮动利率通常低于固定利率,因此在澳大利亚,这是一种很受欢迎的房屋贷款类型。如果您追求灵活性,浮动利率可能适合您,因为您可以选择额外的还款方式,更快地还清贷款。

利率比较

有时很难比较房屋贷款利率。除了利率之外,您的房屋贷款中可能会有额外的费用和收费,这意味着低的总体利率可能并不总是好的选择。这就是比较利率的作用。

国家信用法要求贷款人显示比较利率--将利息、费用和收费等因素考虑在内,让您更清楚地了解贷款的真实成本。因此,往往当您在比较房屋贷款利率时,您会看到每个产品的利率和比较利率。

什么是比较利率?

请记住,比较利率是基于25年内15万澳元的担保贷款,每月偿还本金和利息的指南。

不同的贷款价值或时间框架将意味着不同的比较利率。

因此,虽然比较利率对于选择值钱的房屋贷款很有用,但如果要想知道你到底要支付多少利息,你需要向具体的贷款机构查询,或者询问贷款经纪人。

我的房屋贷款利息还款额是如何计算的?

你每个月要付多少钱取决于许多因素,包括你支付的利率类型、利息计算的频率以及你的房贷期限有多长。决定您的利率如何计算的重要因素之一是您的房屋贷款是只付利息还是本息贷款。下面是两者的区别:

只付利息的贷款

在只付利息的贷款中,您每月的还款只包括贷款的利息,而不是贷款金额本身。如果你不支付任何本金贷款金额,每月的储蓄可以是显著的,这可能是一个伟大的短期解决方案,如果你正在运行的预算紧张。缺点是,你不会在实际拥有自己的房子方面取得任何进展。

只付利息的贷款对投资者来说是很受欢迎的,因为他们通常指望房屋的价值增长到足以出售房产,偿还贷款并获得利润。

请记住,您终将不得不偿还全部贷款金额,因此,虽然只付利息贷款在短期内可能是负担得起的,但您应该有一个长期的还款计划。

本金和利息贷款

在本息贷款中,你每个月要支付利息,加上贷款总额的一部分。在贷款初期,您的大部分还款将用于支付利息,少部分将用于支付贷款金额。随着本金越来越低,您需要支付的利息也会越来越低,所以终,您每月还款的大部分将用于支付本金,而少部分用于支付利息。

虽然您每个月要比只付利息的贷款支付更多的利息,但好消息是,在您的贷款期限结束时,您将完全拥有自己的房子。